民间一直有声音要求强积金(MPF)可以用作买楼的首期。1月16日立法会财务委员会特别会议上,黄国议员建议,放宽强积金用于置业。他表示:“用于买楼都是投资,是否可以考虑适当放宽?”

令市民感到欣喜的是,政府反应比过去更积极和具体,财政司司长陈茂波对“提取强积金置业”建议的回应是:“强积金的初衷和政策目标,是退休保障,提前提取做其他用途会否削弱退休的保障。当然黄国议员刚才提出提取强积金买物业自住,供完物业后,其实都是退休保障。因为除了住之外,物业可以按揭给相关机构,每个月拿些钱出来用,有一定道理,我们会全面检视。”

手持物业 增退休保障

官员决定一个政策的确要考虑很多因素,很多时需要留有余地。但市民是十分渴望政府的回应,起码可以反映到官员的价值观和立场,这点在凝聚民心上许多时比政府如何决定更加重要。

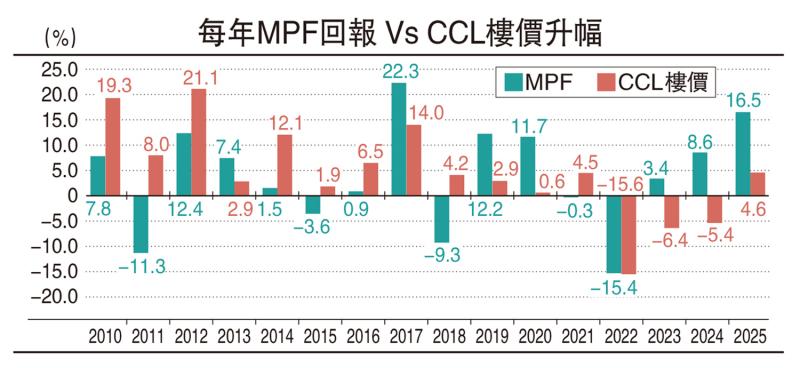

过去一年,强积金整体淨回报16.5%,且连续三年录得正回报。根据CCL指数,楼价由去年3月谷底至今回升了7.2%。去年全年计则只是升了4.6%,但在2010年至2016年楼价上升就较多时候是远高于强积金的表现了(见配图)。

楼价为何有时成为较高升值的投资工具?因为可以对抗通胀。楼宇本身就是一个充满不同材料的产品,通胀上升最终会反映在建筑成本上。如果撇除炒卖因素,楼市随通胀上升,绝对是一件好事,这样才能保障到市民的财富。

股票市场当然有个别例子,赚钱的幅度不少时候也胜过地产,但股票也有其惨淡收场的一面。强积金始终是一个长期投资,需要稳定增长,房地产在这方面有较佳的表现。何况买楼无论投资处境如何,最后的结果仍是供满楼。这有两大好处:一是可以保障到居住上的安居乐业;二是一个可兑现的资产,现契楼可以兑现金钱,也应该足以应付到安老、危疾的需要。

不少关于强积金支付首期的建议,都是提倡只将部分强积金支付首期,这样会令市民投资组合化,资金能在市场循环运作。

强积金可以用作买楼的首期,也令市民财富分配得更佳,不会令强积金过分集中在股票市场。而回到普罗大众的房地产,可能会有较多小业主可以受惠。现时全港有15万人的强积金累计结余超过100万元,其中约2万人为40岁以下。让强积金作买楼首期,将对市场及香港内部经济产生良性效益。

(作者为祥益地产总裁)

京公网安备11010502037337号

京公网安备11010502037337号