去年底,英伟达CEO黄仁勳在演讲中抛出的“AI蛋糕理论”,不仅重新定义了全球AI竞争的核心逻辑,更成为解读算力产业链发展规律的关键框架。该理论将国家AI实力解构为能源、芯片、基础设施、模型、应用五个系统工程,揭示了“AI竞争本质是国家综合系统能力较量”的深刻命题。

“AI蛋糕理论”绝非单纯的概念创新,而是对算力产业链生态结构的精准描摹。从底层能源供给到终端场景应用,从核心芯片研发到开源生态构建,算力产业链的每一个环节都与“五层蛋糕”形成深度呼应。

核心内涵与底层逻辑

黄仁勳将AI产业生态比喻为一块“五层蛋糕”,每一层都构成了下一层发展的前提条件,形成“基础支撑─核心驱动─效率转化─智能赋能─价值落地”的闭环体系:

能源层作为“蛋糕底座”,是AI产业的物理基础。AI数据中心的超高能耗特性决定了能源供给的核心地位──一个大型AI数据中心的耗电量堪比一座10万人的县城,没有稳定、廉价、可持续的能源供给,芯片制造、数据中心运营等环节都将无从谈起。这一层的竞争焦点集中在能源总量、供给稳定性、成本控制与绿色化水平四大维度。

芯片层作为“蛋糕核心”,是算力产生的核心引擎。芯片如同AI产业的“心脏”,直接决定了算力的上限与效率。这一层涵盖芯片设计、制造、封装测试全流程,竞争核心体现在制程工艺、算力性能、能耗比与成本控制等关键指标,是全球AI竞争的“兵家必争之地”。

基础设施层作为“蛋糕转化层”,承担着将能源与芯片转化为可用算力的关键职能。如果说能源是原料、芯片是机器,基础设施就是实现二者高效结合的“工厂”,包括数据中心、算力网络、温控系统等核心设施,其建设效率与运营水平直接决定了算力的供给能力。

模型层作为“蛋糕智能层”,是AI能力的核心载体。模型如同AI的“大脑”,负责处理海量数据、生成智能决策,其竞争已从单一模型的性能比拼转向生态构建,开源与闭源两条路径的博弈成为关键特征。

应用层作为“蛋糕顶层”,是AI价值实现的最终出口。技术的终极价值在于应用落地,这一层的竞争焦点是AI技术与实体经济的融合深度、场景覆盖广度与商业化效率,直接决定了AI产业的可持续发展能力。

黄仁勳的“AI蛋糕论”本质上揭示了产业发展的三大核心规律:

系统协同是第一生产力。

五层架构如同精密咬合的齿轮,任何一层的短板都将成为整个产业的“天花板”。能源供给不足会导致算力设施闲置,芯片技术落后会制约基础设施效能发挥,模型生态薄弱会限制应用场景拓展,形成“木桶效应”。

动态平衡是可持续发展的关键。

各层级的发展速度必须保持匹配,过快或过慢都会导致资源浪费。例如,芯片技术领先但能源成本过高,会削弱算力的商业竞争力;基础设施建设超前但模型与应用滞后,会造成算力资源闲置。

成本控制贯穿全链条。

从能源供给到应用落地,每一层都存在成本优化空间,而各层级的成本叠加直接决定了AI技术的商业化可行性。

上述理论的深刻之处在于,它将AI竞争从技术层面提升到国家系统能力层面,为解读全球算力产业链的竞争格局提供了全新的分析视角。

黄仁勳的“AI蛋糕论”为解读全球算力产业链竞争格局提供了清晰框架。当前全球算力竞争已形成“中美领跑、多极并存”的格局,美国在技术生态与资金投入上占据优势,中国在政策统筹、算力规模与绿色化方面表现突出,欧盟、日韩等则在特定领域形成差异化竞争力。

中国绿电完善 支持算力产业

能源层的竞争核心是“供给能力、稳定性、成本与绿色化”的综合比拼,中美在此形成鲜明对比:中国的能源总量是美国的两倍,新能源建设高速推进,特高压电网以每年5000公里的速度扩展,2025年全国数据中心平均供电接入时间已压缩至45天。绿电使用量持续攀升,依托甘肃风电基地、西南水电基地等清洁能源枢纽,为算力产业提供了廉价稳定的绿色能源,能源成本仅为美国的1/2.3左右。

美国电网平均年龄超40年,输电损耗率较高,建设一条输电线路需经过17个联邦机构、50个州级部门审批,数据中心供电许可排队甚至要到2030年。2024年德州大停电导致十几个数据中心瘫痪,凸显了能源供给的不稳定性。美国能源中心预警,未来五年电力缺口将高达15%,难以满足AI产业的巨量需求。

芯片层作为算力产业链的核心环节,全球竞争呈现“美国技术领先、中国规模追赶”的格局:美国在芯片设计与高端制造领域保持绝对领先。英伟达凭借CUDA生态优势,其H100芯片占据全球80%的AI芯片市场,形成了“芯片+生态”的双重壁垒;AMD、英特尔等企业在CPU、GPU领域各具优势,构成了完整的芯片设计生态。

中国在芯片领域以“规模追赶+技术突破”双轮驱动。中芯国际14nm良率达95%,实现了成熟制程的稳定量产;华为昇腾910B算力逼近英伟达H100,在特定场景下实现了性能对标;寒武纪、地平线等企业在专用AI芯片领域形成差异化竞争力。

基础设施层的竞争核心是“建设速度、规模效应与运营效率”,中国的“基建优势”在此环节得到充分体现:中国在算力基础设施建设规模与速度上全球领先。2024年中国在用算力中心标准机架数已超过880万架,算力规模年增长16.5%,智算中心建设周期从18个月缩短到4个月,这种“算力工厂”模式的建设效率是全球任何国家都无法比拟的。

美国在基础设施运营效能与技术创新上具备优势。美国数据中心的PUE(电源使用效率)平均水平低于中国,部分先进数据中心的PUE已降至1.05以下;在算力调度技术、智能化运维等领域,美国企业保持领先。但建设周期长、审批流程复杂等问题制约了其规模扩张,一个数据中心从破土到建成往往需要数年时间。

模型层的竞争已从单一模型性能比拼转向生态构建,形成了“美国闭源领先、中国开源突围”的格局:美国在前沿闭源大模型领域保持领先。OpenAI的GPT系列模型、谷歌的Gemini模型在多模态能力、推理精度等方面处于全球领先地位,通过闭源模式构建了“模型─应用─商业变现”的闭环生态,占据了高端市场的主导地位。

中国在开源模型生态建设上实现弯道超车。阿里、百度、DeepSeek等企业选择开源路径,将模型免费供全球开发者使用,快速汇聚了海量开发者资源。全球150万个AI模型中,大部分贡献来自中国,中国开源AI模型的全球下载量占比已达17.1%,超过美国的15.8%。在人才与专利方面,全球50%的AI研究人员是中国人,2024年中国AI专利发布量占全球70%,专利转化率达45%,远超美国的32%。

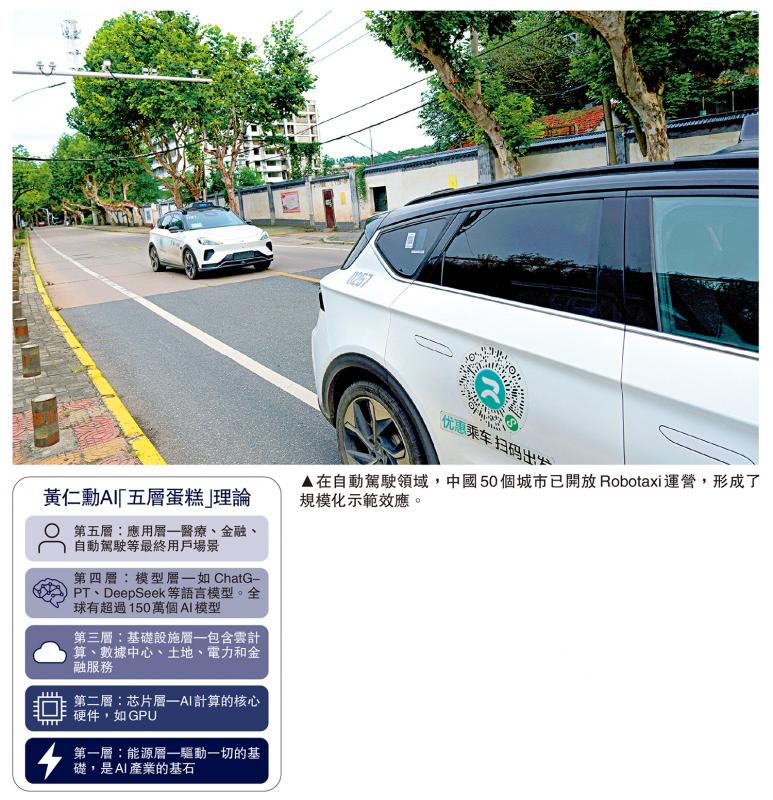

应用层的竞争核心是“技术落地速度、场景覆盖广度与商业变现能力”,中国在这一环节展现出显著的规模化优势:中国AI应用的场景覆盖与落地速度全球领先。AI技术已深度融入社会经济各领域:上海AI优化红绿灯让通行效率提升28%,杭州AI预测脑卒中准确率92%,深圳AI监管使工地事故率下降60%;在自动驾驶领域,中国50个城市开放Robotaxi运营,形成了规模化示范效应。80%的中国公众对AI持积极态度,为技术应用提供了良好的社会环境。

美国在高端应用场景与商业化深度上具备优势。在AI医疗、自动驾驶算法、企业级AI解决方案等领域,美国企业的技术成熟度与商业化水平较高。但受制于伦理担忧与复杂的审批流程,美国AI应用的落地速度相对较慢,AI医疗等领域商业化进程落后中国3年。 (待续)

(作者为外资投资基金董事总经理)

京公网安备11010502037337号

京公网安备11010502037337号