近期人民币汇率呈现阶段性逐步走强,综合多方因素,一方面人民币温和升值既有经济增长的实力支撑,也有政策方面的引导;另一方面也要防范人民币汇率超调风险。综合政策预期引导和市场形势变化,笔者认为人民币保持温和升值,延续“双向波动”的基本格局,这既为宏观政策调整创造有利的金融环境,也有助于稳定外汇市场,对外贸更为有利。

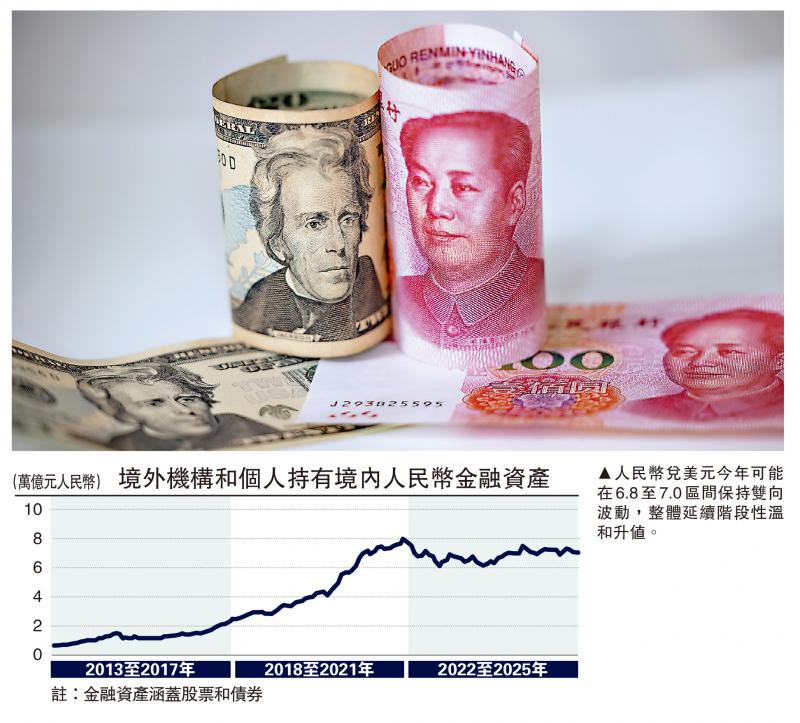

综合考虑美元走势、中美利差、经济基本面和大国博弈形势,预计年内人民币兑美元可能在6.8至7.0区间保持双向波动,整体延续阶段性温和升值;同期,预计美汇指数将在96至100区间内宽幅波动,较大概率延续震荡下行态势。

美损国际秩序 人民币资产受捧

近五年,市场的共识在于人民币汇率已经走出自己的行情,在稳健性和弹性方面具备更强的适应性。主要基于三点判断:一是基本面表现。中国经济转向中高速,“十四五”时期维持5%增长水平,预计“十五五”期间经济增长将继续体现在量的合理增长和质的有效提升,这是人民币汇率保持稳健性的基础支撑。二是外贸形势。中国的外贸进出口已经不再是传统模式,而是转向高附加值出口产业链、对外直接投资扩容和中资企业高质量“出海”,同时跨境电商、绿色贸易、离岸新型国际贸易等形式广泛兴起,助推中国的贸易顺差不断创新高,预计年内中国顺差优势延续,利好人民币温和升值。三是海外投资变化。自特朗普政府上任以来,关税贸易战破坏了国际经贸秩序和金融市场交易,迫使跨国投资出现结构性变化,投资中国硬资产、高科技的趋势增强,海外投资者对人民币资产的信心明显增强,支撑人民币汇率的弹性空间。

从两个维度比较:一是人民币自身角度。人民币汇率的波动幅度可控,符合政策和市场预期。过往经验看,虽然人民币汇率曾出现超预期贬值,比如2022年人民币兑美元中间价曾出现较大波动,年初升值到6.3附近,第四季度贬值至7.2附近。但近年人民币整体走势较为平缓,升贬幅度在预期范围内,即便突破所谓的“7”心理关口,市场多数维持理性看法,经过预期引导后即回到合理区间。2025年下半年开始,人民币时隔两年回到“6”时代,可归结为人民币汇率在合理水平的修复。二是非美元货币比较。2023年以来,人民币兑美元保持在7.0至7.2的波动区间,波幅较其他新兴市场国家并不大,在预期引导下,人民币汇率双向波动特征在持续增强。2025年人民币兑美元升值1.7%,同期日圆兑美元贬值超过10%,欧元、英镑兑美元分别升值8%和13%左右,显然,人民币稳健性更强,可见汇率中性理念更加深入人心。

分析人民币汇率不能脱离国际货币体系和外汇市场基本面。近期人民币出现阶段性升值有较多因素影响,但其中的关键还是美元走势。自2025年初特朗普政府第二任期以来,美汇指数即走向下行通道,至今贬值超过10%。主要有三点原因:一是关税政策高度不确定性。特朗普实施对等关税政策,引发全球经贸秩序混乱,挫伤对美元的信心。近期,美国最高法院裁定特朗普去年4月2日实施的对等关税违法,同期特朗普即宣布对全球加征15%关税,以及将对16个主要贸易伙伴展开301调查,引发了新的动荡。二是美联储减息。虽然美联储在过去一年减息幅度不大,但累计下调0.75厘,货币政策宽松周期持续深化,带动美元持续走弱。三是美债潜在风险。美国联邦政府债务规模已经超过38万亿美元,2026财年的利息支出可能超过1.2万亿美元。随着美国联邦政府债务规模上升,以及利息负担加重,美元背后的信用也出现潜在风险,比如美国潜在债务危机的出现等。

汇率双向波动基调不变

从美元的角度来看,虽然大的趋势表明美元进入到弱周期,但考虑到地缘政治局势仍持续动荡,美汇指数因避险情绪而有回升趋势。在强调防风险背景下,人民币单边持续大幅升值显然不符合政策逻辑。具体来看,关注两个信息:一是汇率政策基调。日前中国人民银行发布《2025年第四季度中国货币政策执行报告》明确强调“保持汇率弹性,强化预期引导,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定”。可见,保持温和升值更加符合政策和市场共识,应避免“赌”人民币持续升值。二是政策工具箱。报告中特别提到“坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。过去外界对人民币汇率干预持有不同意见,但经过多轮汇率改革试点后,汇率市场化改革的目标更加明确,包括通过外汇贷款准备金率、逆周期因子调节以及发行央票等多种方式引导汇率预期发展,能够起到调节汇率波动的政策效果。年内若出现人民币汇率持续单边升值,参照以往经验,预计将有充足的政策工具箱引导预期。

在“十四五”时期,在人民币国际化方面,主要强调“扎实稳慎推进”,处于奠定基础的阶段,包括金融开放、人民币跨境使用便利政策等密集出台,人民币国际化相关金融基础设施建设取得阶段性成果。而到了“十五五”时期则转变为“有序推进”,伴随期间的是高水平制度型开放和中资企业高质量“出海”,同时蕴含金融安全和保护海外利益的需求,表明人民币国际化迎来新的窗口。主要有两点预判:一是人民币跨境使用的需求。中国的全球进出口市场份额稳步提升,对外直接投资规模稳步扩大,相对应的需要更便利的人民币跨境使用,包括在贸易结算、投融资等环节,以及海外投资者增持人民币资产,对人民币的潜在需求上升。二是“去美元化”进程。鉴于美国关税贸易战的政策高度不确定,以及美元下行周期和潜在结构性问题,全球央行增持黄金储备即是重要信号。中国人民银行已连续15个月增持黄金。在此过程中,愈来愈多的央行增配人民币储备资产。有报告预测,在未来十年,约30%央行会增加人民币储备,这一现象值得关注,显示人民币资产的储备地位将上升。

人民币国际应用趋增

从未来趋势看,预期人民币在全球储备货币、跨境支付结算、大宗商品定价等方面将有突破。基于三方面考量:一是综合国力的上升。“十五五”时期,中国GDP占比和出口贸易份额预计大幅提升,融入全球化的程度愈来愈深,对全球经济和贸易的影响愈来愈大,国际市场对人民币资产配置、人民币国际支付结算与应用等需求不断走强。人民币在中国跨境货物贸易结算中的占比于2025年升至34.5%,创下历史新高。二是人民币便利化加快。中国的海外投资与世界各国跨国企业对华投资规模日益增加,人民币在国际业务发展的应用也更加广泛,无疑需要加快推进高水平开放步伐,为人民币应用提供更好的政策保障,服务好境内外投资者和跨国企业经营。三是人民币跨境使用基础设施。围绕跨境支付的人民币金融基建已有基础,包括人民币跨境使用基础设施(CIPS)的功能升级和交易量扩容,以及数字人民币国际运营机制建立,将为人民币跨境使用提供更多渠道。

人民币汇率的变化主要取决于国际外汇市场供求关系,并且人民币的跨境使用和人民币国际化的进程具有周期性,目前人民币汇率进入到“由贬回升”的新阶段。供求关系而言,由于人民币汇率出现升值预期,企业和个人结汇的需求明显增加,海外投资者包括全球央行增配人民币资产的需求同步增强,人民币避险属性、储备货币的价值上升,反过来也将促进人民币保持升值态势,但这种过程将是有序和稳健的预期导向,以避免出现汇率的大起大落。总结来看,展望人民币汇率整体延续“双向波动”,年内出现温和升值的概率较大,伴随人民币国际化将迎来新的窗口,人民币汇率温和升值增强海外投资者增持人民币资产的信心。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号