决定房地产市场走势的,大致有四个主要因素:老龄化率、城市化率、名义国内生产总值(GDP)增长率和居民部门的偿债率。老龄化率这个指标没什么争议,但城市化率则有颇多讨论。如看好房地产的,一般都要强调中国的城镇化率水平还较低,有很大的空间,且户籍城镇化率水平更低,至少城镇化率水平要到80%,故楼市价格的上升空间仍然较大。

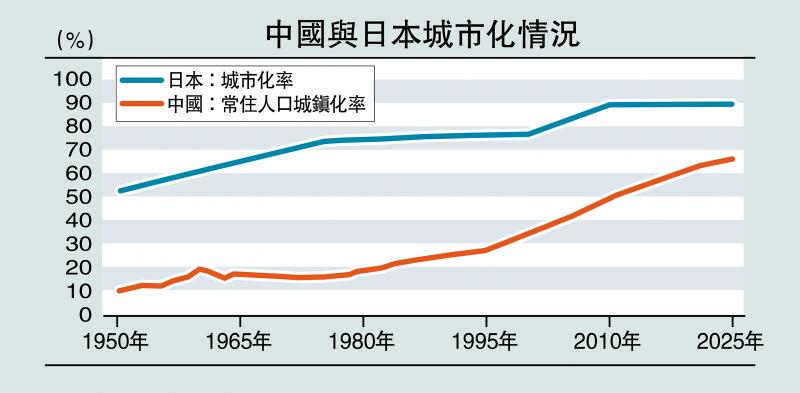

但从配图中可以发现,日本1991年房地产泡沫破灭时,城市化率水平为77.4%,到2010年已经达到90%,但楼市却持续下跌了19年,即城市化水平的提高并没有改变楼市下行走势。中国2021年的城镇化率水平为64.7%,如今则提高至67.9%。

若对抚养比或老龄化率作国际比较,发现日本1992年的抚养比为最低点,仅晚于楼市泡沫破灭一年,且1995年便步入到深度老龄化社会。中国抚养比在2010年达到最低点,2011年开始回升,步入深度老龄化的时间则为2021年。因此,从老龄化率或抚养比的角度看,相比日本,中国楼市见顶的时间明显延后。

从名义GDP的增速看,日本的名义GDP增速在1988年达到了20%的高点,3年后楼市见顶回落;中国名义GDP增速有两个高点,分别是2007年的23%和2010年的18%。但中国楼市见顶的时间为2021年。

由于中国经济波动相对较小,且从2011年经济增速开始回落之后,一直维持较低利率水平,且2015年以后不断降准降息,这或许是让房地产上行周期持续较长的原因。相比之下,日本在楼市高涨之际大幅上调利率水平,如1989年5月至1990年8月,日本央行连续5次上调利率,从2.5厘一直升至6厘,最终导致1991年房地产泡沫破灭。

最后,比较中、日、美三国的居民部门偿债率水平。经济学界一般都习惯用居民部门的杠杆率来反映居民部门债务水平,但由于中国居民可支配收入占GDP水平偏低,故用居民部门人均季度债务偿还额除以居民季度可支配收入更为合理。

数据显示,中国居民部门偿债率最高时为2021年的四季度,达到15.9%,是日本和美国的两倍以上。这与中国的楼市高点非常脗合。

如今中国的偿债率水平已经降至11.7%(截至2025年三季度),相当于2017年四季度的水平,仍处在历史的较高位置。

从以上四大因素的分析,大致可得出结论:由于中国在土地供给、税制供给和政策供给方面具有较强的调控能力,使得房地产上行周期延长了若干年。而市场终究有其节律,如在可以预知的未来,人口老龄化具有不可逆性,城镇化的后期,将从过去的“主动城市化”转为“被动城市化”,从农村人口流向城镇的城镇化,演变为从中小城市流向大城市的“大城市化”,这些结构性的变化,会加快城市之间房地产的分化。

老龄化推升城镇化

以日本为例,2000-2010年城市化率的提升主要是行政区划调整和町村老龄人口去世造成的被动提升,而非人口主动流入。且日本人口主要流向东京都和大阪,导致这两大城市的房价在2010年以后较为坚挺,而其他城市的房价很弱。

最近上海、北京、深圳等国内一线城市的房地产市场交易出现价升量增的小阳春,但这应该不是全国的普遍现象,对此仍需进一步观察。参考中介机构提供的数据,上海房价自2021年至今跌幅并不算大,其中新房跌幅大约在10%左右,但呈现分化现象,即郊区跌得多,市区核心地段甚至还上涨;二手房跌幅在10%到30%之间。在严格限制人口流入的政策下,未来上海一旦人口限制放松,增量人口流入的预期还是乐观的。

就全国而言,由于人口老龄化加速,根据我们的预测模型,到2031年中国或步入超老龄化社会,其速度快于当年的日本。由于2006-2016年出生人口的男女比例在115:100左右,或导致未来10年出生率会更低。预计2028年出生人口将低于700万,2035年或跌破600万。

中国总人口自2021年见顶后,持续下行,估计到2027年跌破14亿。由于总和生育率水平过低(接近1.0,而维持人口不增不减的水平为2.1),这意味着大部分城市人口都要减少,又由于农村的总人口减少幅度更大,故城镇化率还在提高。

综上所述,当今的诸多经济现象或经济问题,都与结构性、周期性或体制性因素有关,把时间拉长了看,既有人口周期的因素,也有房地产周期性因素,更有经济增长模式带来的结构性因素;既有后发优势,也有不可避免的后发劣势。因此,需要从历史的和长期的维度来客观评价当前经济面临的机遇和困难,切不可避重就轻。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号