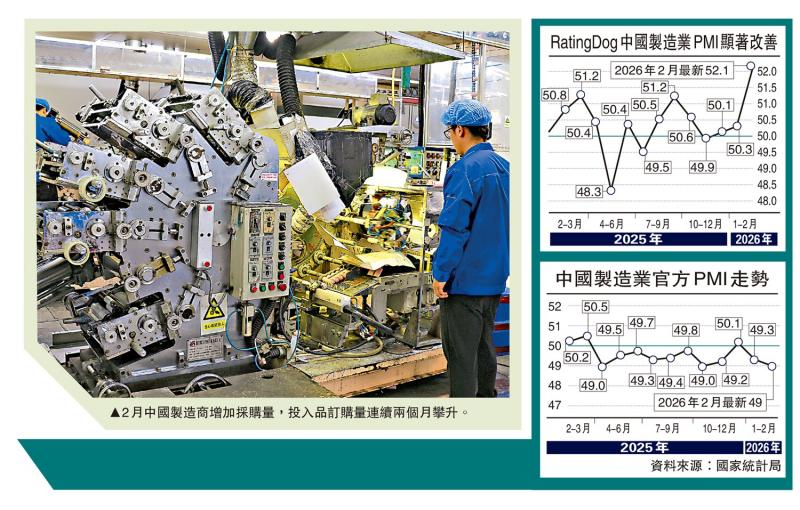

中国制造业运行呈现显著“淡季不淡”特征。标普和RatingDog(RD)昨日发布的2月中国制造业PMI报52.1,较前值升1.8个百分点,改善度为2020年12月以来最劲。国家统计局同日发布的2月中国制造业PMI则按月回落0.3个百分点至49,但大型企业景气度加快扩张等积极因素仍续累积。分析称,季节性扰动环境中,中国制造业仍展现出较强韧性。在全国两会政策密集发布窗口期,市场信心将显著提振,本月制造业景气度大概率趋稳回升运行。\大公报记者 倪巍晨

标普数据显示,2月中国制造业新订单连续九个月上升,增速为2020年12月以来最快,新出口订单增速也创2020年9月以来最显著。2月制造业生产加速扩张,产量指标为2024年7月以来最劲,畅旺需求下积压业务量仍续攀升。为消化订单,用工指标自2021年中以来首次连续两个月录得增长。此外,2月中国制造商增加采购量,投入品订购量连续两个月攀升。

官方制造业PMI则受今年春节错月及超长春节假期影响,较前值回落0.3个百分点至49,五大核心指标呈现“4降1升”格局。生产指数、新订单指数、从业人员指数和供应商配送时间指数分别跌1、0.6、0.1及1个百分点,报49.6、48.6、48及49.1;原材料库存指数则升0.1个百分点报47.5。

高技术企业保持高景气

国家统计局服务业调查中心首席统计师霍丽慧说,上月产需两端虽均有放缓,但大型企业PMI按月升1.2个百分点高至51.5;当月高技术制造业PMI为51.5,明显高于制造业总体水准;消费品行业PMI按月升0.5个百分点至48.8,景气水准回升。

内地经济学家宋清辉说,交叉验证官方和标普数据后不难发现,即使面对春节季节性扰动,2月制造业景气度仍呈现“淡季不淡”特征,而今年中国经济开局表现偏强,制造业短期韧性显著胜预期。

中国民生银行首席经济学家温彬强调,官方制造业PMI虽连续两个月低于荣枯线,但从新订单减去产成品库存后的动能指标看,制造业内生动能出现一定修复迹象。

政策宜转向“巩固与提质”

展望后市,温彬表示,上月以来宏观政策总体保持平稳,政策着力巩固春节前后经济回升势头,将为本季经济平稳开局筑牢政策底盘。RD创始人姚煜认为,当前中国制造业呈现“供需两旺、信心回暖”的扩张格局,外需走强对制造业景气度提供重要支撑。他相信,正在召开的全国两会或在一定程度起到“稳信心、稳预期”作用,短期中国制造业PMI有望继续在扩张区间平稳运行。

宋清辉指出,全国两会政策窗口期,政策重心宜从“托底”转向“巩固与提质”,建议继续保持流动性的合理充裕,降低制造业融资成本,稳定企业扩产预期;同时,加快新质生产力相关投资落地,“政策若能精准发力,制造业修复有望延续至上半年”。

京公网安备11010502037337号

京公网安备11010502037337号