存量黄金价值竟然能涨到与美债同等规模,到底是黄金能触及的天花板,还是一个划时代变化刚开始的起点?巧合的是,金价甫一触及这个位置,立刻面临剧烈回调,似乎暗示着这一位置的敏感性。这一问题的答案,取决于美国能否重塑美债信任。

开年短短一个月,黄金的表现就创下多项纪录:1)上涨斜率几乎超出了所有人的预期,短短一个月涨幅高达25%,还是上世纪八十年代以来的首次;2)转眼间短暂超过每盎司5500美元后“满减”,一天之内跌幅超过10%,也是1984年以来的前所未见。

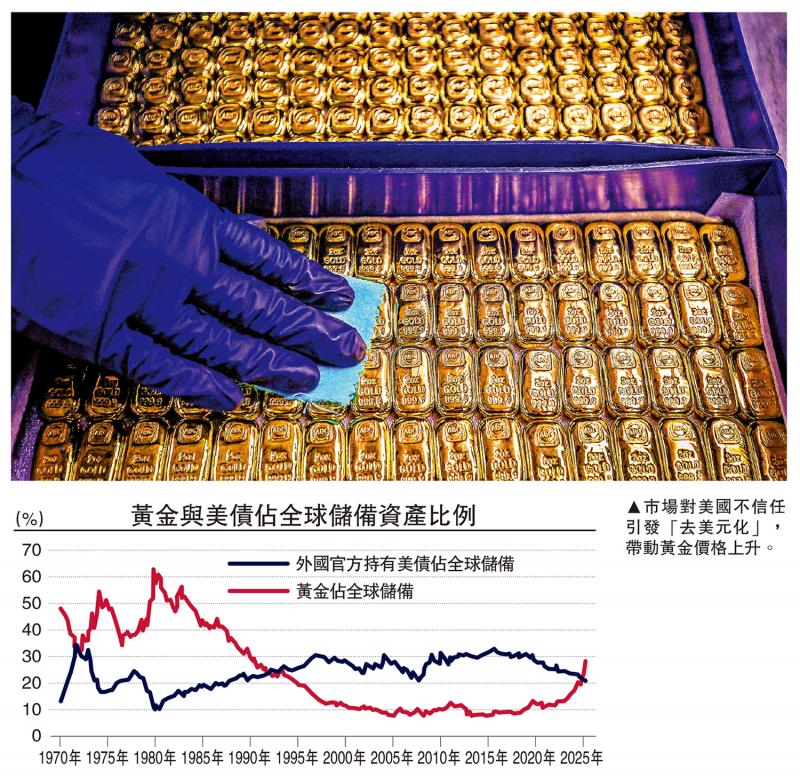

金价总值追贴美债

抛开短期的急涨暴跌,黄金每盎司超过5500美元的确也是一个重要的分水岭,它标志着存量黄金的总价值(38.2万亿美元)已与美债的总存量相当(38.5万亿美元),这是上世纪八十年代以来的首次,意味着布雷顿森林体系解体后确立的全球以美元为锚、美元以美债为基础的大厦已出现一些松动迹象。

本轮黄金的牛市究竟是什么因素驱动?找到原因才能更好地判断未来。简单的梳理可以看出,传统的通胀和避险需求可以解释黄金的一部分上涨,但绝对解释不了如此大幅的上涨。底层更关键的动力,是因为市场对美国不信任引发了“去美元化”,这才是黄金的“终极价值”。

不难发现,过去一两年,很多地缘和政策风险恰恰是来自美国自己,所以原本也可以起到避险功能的美元反而无效。一个简单的对比是,拜登政府的后半段2022至2024年虽然也面临俄乌地缘局势、美元走弱、美债规模高企、通胀走高等一系列和当前类似的问题,但黄金涨幅却不及特朗普第二任期。2022年9月本轮黄金牛市起点到2024年11月大选前,两年内金价涨幅为50%,而如今特朗普上任一年里金价涨幅超过100%。

除了特朗普的种种政策损害了全球的信任之外,美债本身是否还“安全”也是一个促使全球资金思考多元化配置需要的原因。换言之,如果未来换了一个新总统,是否这个趋势就能逆转?“不再安全”并非指开始违约,而是回报降低且信用质量边际下降,具体的体现为:

1)偿债约束“刚性化”。尽管美债不可能违约,但处在超然地位,也天然的要求其有更完美的安全性,美债的利息覆盖率(利息支出/财政收入)自2021年开始持续攀升至18.5%的历史新高,超过标普和穆迪等机构在主权信用评级时划定的15%“警戒线”。付息压力的增加也意味着美国为了维持债务的可持续性,财政自由裁量空间和弹性也在随之缩窄,挤占其他财政支出空间。

2)持有结构“内生化”。外国投资者持有美债比例的变化,反映了全球对美债作为安全资产的需求强度,这一指标自2014年34%的高位持续回落至2022年的23%后,小幅升至当前的25%。这种从全球储备资产向普通主权债务模式的转变,意味着美债此前享有的“额外信用需求”在减弱。

3)相对价值的“缩水”。黄金名义价值与美债的比值自2022年0.35持续抬升至当前的0.99,这一指标的持续抬升,反映了投资者对美元主权信用资产偏好的边际下降,转而向实物黄金寻求终极的价值避险。

简单而言,从基本面角度看,高利率、高付息、高杠杆也使得美债存在让人诟病与担忧的问题。

对美国的不信任和美债本身的问题,共同促使了局部的美元信用替代,这是“去美元化”,也是黄金上涨的核心动力。但到目前为止,“去美元化”暂时还只是泾渭分明的“二元化”割裂。

之所以这么说,是因为我们注意到,一部分货币当局在抛售美债买入黄金(以亚洲及新兴国家为主),而一部分货币当局仍在继续买入美债买到新高(如2025年以来英国、日本、比利时),形成“泾渭分明”的两个阵营。

这说明,“去美元化”还未上升到一个全球普遍的共识,更多是“泾渭分明的两拨人在做不同的事情”,毕竟对于多数仍在美元体系内的国家和经济体而言,没有必要“去美元化”,去了也没有更好的选择。但对于另外一拨人而言,面对制裁、美元储备资产被武器化等风险,“去美元化”也是无奈且必须的选择,那增加黄金储备就成了一个几乎必然的选项,这些需求也就成为驱动过去几年上涨的主要动力。

但现在的问题是,2025年特朗普第二任期以来,针对全球尤其是“盟友”们的关税,挑战现有国际秩序的种种做法,再加上黄金超过美债这个关键分水岭的出现,是否会导致这个原本“泾渭分明”的阵营的界限变得愈来愈模糊?使得愈来愈多属于美债阵营的市场也开始转向黄金?

国际储备走向多元

当黄金不断上涨已经超过美债存量这个关键分水岭后,会发生什么变化?是否会使得更多处于中间地带的央行也在想可以适度多极化锚定,增加一些对黄金的配置?特朗普不断挑战现有国际秩序、拿关税作为武器,是否使得传统盟友也要开始审视与美元的绑定关系?美国不断累计的债务和利息支出,加之难以有效回落的债券利率和通胀,是否使得持有美债的普通投资者也担心短期收益和美国财政可持续性?

从这个意义上来看,黄金超过美债并非马上兑现的数学节点,但却是心理上的重要分水岭。对于那些已在“去美元化”的国家来说,自不必说仍需要增加黄金储备,但对于那些仍在美元体系中的国家、尤其是摇摆不定的“中间派”而言,一旦认为美债正从“全球唯一的无风险资产”降级为“一种普通的高风险主权资产”,不再是特殊的、唯一的、绝对安全的,那就有可能会形成预期自我实现的循环效应。“去美元化”不可能很快实现,也不需要马上兑现,但信心总是一点点被侵蚀的,有时候只要有这个疑问就够了,就足以促使一部分投资者开始思考多元化配置需求,虽然过程是缓慢的。

当然,我们也需要理性地看待这个过程。在可预见的未来,美元和美债很难被完全取代,无可否认的是美元的储备货币地位仍然稳固,更可能的是美元体系的局部松动,从单一化走向多元化。其主要原因在于:

1)储备份额:截至2025年第三季度,美元在储备货币中占比仍然有57%,远高于其他货币。但若按占全球储备资产中的比例计算,外国官方持有的美债(21.3%)已经低于黄金(28.6%,按最新金价计算)。

2)国际支付份额:截至2025年12月,美元在全球支付中占50.5%,远超第二名的欧元(21.9%)。环球银行金融电信协会(SWIFT)和衍生品交易大多锚定美债,已形成一定网络效应,切换系统的成本极其高昂。

3)贸易融资份额:截至2025年12月,美元在全球贸易融资的市场份额为79.5%,远超第二名的人民币(8.3%)。

4)美元没有替代品。黄金虽然值钱,但不生息,在美元信用受损的情况下可充当避险和储值资产,但无法替代信用货币在利率流动性供给与资产定价中的功能,且由于物理总量限制,无法支撑全球庞大的贸易结算。欧元市场深度不够,人民币未完全开放资本账户,都不足以完全接纳38万亿美元规模的资产池。更重要的是,所谓“美元霸权”,并不仅在于美国政府信用及美国的经济实力,背后还有美国的军事和科技力量。只要这些还在,美元信用体系就还有继续维持的底气。

此外,“去美元化”的过程也完全可能反复甚至出现逆转,而“旧秩序”也不可能甘心任由被取代,例如可能的变数来自,美国新总统改弦更张,重新拥抱全球化或者至少与盟友们积极合作重获信任;美国经济重新找到支点实现强劲增长;美国强调财政纪律且美联储强力抑制金融扩张,通过这种短期阵痛的方式重塑美债安全资产的信任;甚至针对黄金实施管控、卖黄金和征税的行政手段等等。

上世纪八十年代就出现过黄金超过美债的情形,但最终以沃尔克强力加息的巨大代价,重塑美债信任,换取了随后四十年至今的美元全球霸权地位。

(作者为中金公司分析师)

京公网安备11010502037337号

京公网安备11010502037337号