此次美伊战争,受影响程度最大的是中东资本。当美国军事能力不再能保障海湾国家的油气出口安全,后者有理由更主动地寻求多元化资产储备。这一过程中,中东资本是否会增配中国?哪些中国资产对于中东的吸引力更强?

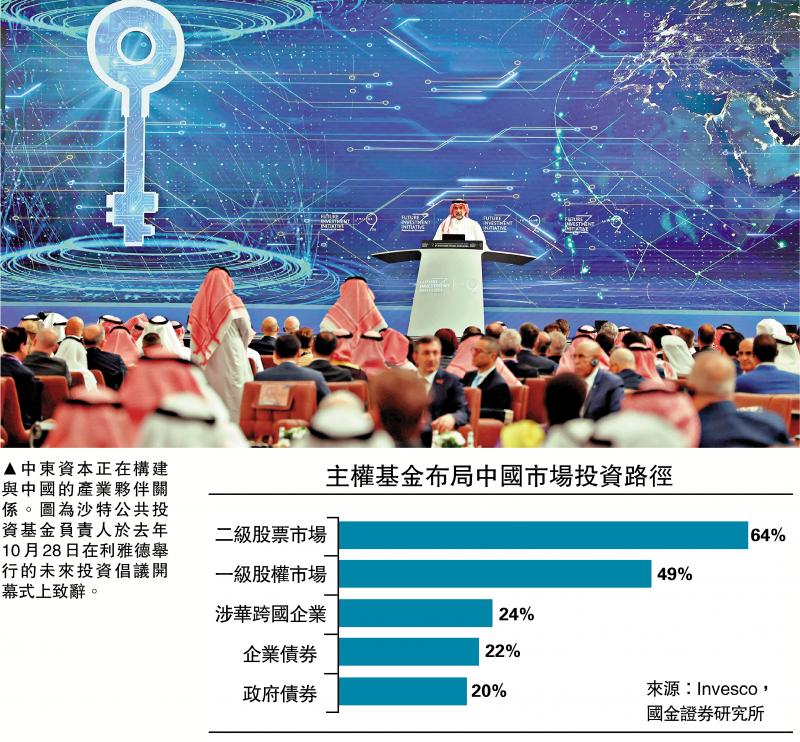

Invesco去年的主权财富基金调查显示,全球主权财富基金在布局新兴市场时,往往高度依赖于外部的主动管理机构,只有15%的主权财富基金倾向于通过直接渠道进行投资,且在新兴市场的投资以主动投资为主,被动投资较少(只有9%)。对于中国市场,主权财富基金的投资方向有二级股票市场(64%)、一级股权市场(49%)、涉华跨国企业(24%)、企业债券(22%)、政府债券(20%)等。

中东资本是全球主权财富基金的重要构成。上述调查中,中东的主权财富基金有27家,占全部受访机构(141家)比重约19%。但中东资本与传统的欧美资本对于配置中国的逻辑不同,欧美资本偏重于资产价格逻辑,中东资本偏重于产业伙伴逻辑。

侧重可服务本国战略产业

过去几年,压制欧美外资配置意愿主要源自中国房地产市场的调整压力,以及外溢的地方财政和债务风险。而房地产下行带来的财富收缩和消费趋紧,包括地方债务相关的尾部风险,以及价格通缩压制的企业盈利和汇率压力,是切身影响传统外资投资回报的因素。

如今上述因素正在边际修复。即便房地产投资仍处回落周期内,但2026年地产小阳春所体现出的价格自发性企稳,说明房地产距离筑底已经不远。地方债务方面,隐性债务的置换缓解了短期流动性和偿债压力,债务可管理性提升、系统性风险下降。企业盈利层面,PPI时隔41个月转正,中国经济名义增长和企业盈利改善正在途中。因此,欧美资本对中国资产的最悲观的阶段已经过去。

中东资本方面,以沙特PIF、阿布扎比ADIA、Mubadala、卡塔尔QIA、ADQ为代表的海湾主权财富基金,配置目标越发强调服务本国产业升级与发展战略,比如新能源、储能、智能城市、数据中心、人工智能、医疗科技及未来产业所需的基础设施。而中国在新能源汽车、光伏与储能、人工智能的应用场景和工程化部署等方面拥有显著优势,因此中国之于中东资本,不只是看二级市场估值是否便宜,更是其本国战略转型的合作伙伴。

配置方式上,中东资本增配中国资产不会只停留在狭义的二级市场,还包括一级市场股权投资、订单合作、园区共建、基础设施投资、能源项目协同、技术转移、本地化生产等方面。中东资本正构建与中国的产业伙伴关系,近两年在可再生能源、医疗健康、基础设施建设等领域已经与中国展开多项技术合作和投资。如沙特PIF在2024年年报中披露,其与中国主要金融机构签署了总额最高1875亿沙特里亚尔(约500亿美元)的谅解备忘录,方向包括促进双向资本流动,服务于沙特的“2030愿景”。

中国对中东资本的另一个优势在于降低组合相关性风险。过去“石油─美元”循环下,多数中东主权财富基金将石油收入转化为全球金融资产,长期保持着较高的美元资产暴露。但由于霍尔木兹海峡通行受阻,海湾国家的油轮无法正常出港,其经常账户下的美元流入陷入停滞。中东从美元流动性的供给方变成需求方,4月20日阿联酋向美联储提出建立常设本币互换协议的请求是一个标志。若出于“降低与美元资产长期相关性”目的,人民币资产是较好选择。

四维度分析增配中国资产

对于中东资本增配中国的进度,可以从以下四个维度来观察:

维度一:从包含中东资本在内的高频数据来观察。例如QFII/RQFII资金是明确投资主体的海外资金管理机构。阿联酋和科威特两家中东资本的QFII获批额度分别排第7和第15,有一定代表性。截至2025年末,QFII/RQFII持有A股市值323.56亿元(人民币,下同),占流通市值0.03%。截至今年4月14日,陆股通、QFII/RQFII资金共持有A股市值2.74万亿元,占流通市值2.67%,较3月末上升了0.04个百分点,这一路径的中东资本暂时入市力度不大。

维度二:作为基石投资者参与港股IPO。一级市场基石投资者比二级市场更能体现长线外资的配置思路变化,因为基石投资流动性不强,须提前下单接受锁定,并承担新股定价风险,因此基石投资者一般只有对新股未来一段时间都有相对积极且稳定的憧憬时,才会入场。目前,港股基石投资者中海外资金的认购金额和认购比重均已从2023-2024年的相对低位明显抬升。特别是2025年二季度以来,港股基石投资者中,频现中东资本身影,例如宁德时代IPO的基石投资者中有科威特投资局。

维度三:投资人民币点心债。点心债是以离岸人民币发行的信用资产。外资投资点心债,是早期试探性增配中国的信号。中东资本因为过去几年人民币在能源贸易结算中的使用上升,沉淀出了较多人民币头寸,故点心债参与门槛较低。据万得统计,中国点心债总存量2.27万亿元,今年以来全市场淨融资1422.8亿元,同比增长65.82%。

维度四:资金价格的非季节性变动。港股是外资买入中国权益资产最主要的离岸入口,因为在交易机制、汇兑便利等维度,港股都更有成本优势。以往外资风险偏好边际改善时,港元流动性往往出现非季节性的宽松。今年三月份以来,香港融资利率HIBOR较同期限的美国有担保隔夜融资利率(SOFR)均出现了一定的下行,这说明可能存在大规模的外部增量资金先涌入了香港金融系统,增加本地流动性。

呈现结构性入市特征

总体来看,当前中东资本已呈现结构性入市的特征,在港股一级市场和部分离岸人民币资产层面开始布局,但在A股二级市场和高频资金层面尚未形成充分的流入证据。1)点心债市场中,离岸人民币债券发行和淨融资明显升温,逻辑上与中东人民币头寸沉淀相契合,但仍难以直接证明主要买盘来自中东;2)北向资金、QFII/RQFII等二级市场通道中,虽然存在中东资金参与基础,但持仓占比和边际增幅仍有限,尚未看到大规模直接入市;3)香港资金价格层面,HIBOR相对SOFR的非季节性下行表明,外部资金可能先进入了香港金融体系,但并未立即转化为港股或中国资产的配置。

近两年,中国与中东国家的能源贸易结算方式正在不断扩容。2023年3月与4月,中海油、中石油分别与道达尔和阿布扎比国家石油公司首次开展了关于中东石油、LNG的跨境人民币结算,沙特与阿联酋并进一步嵌入人民币跨境支付网络。2025年年末,人民币在国际支付贸易融资市场份额达8.3%,较5年前提升了6.25个百分点,已基本与欧元相当。

未来,不论是欧美外资还是中东外资,对于中国市场都仍有较大的增配空间。从央行口径下的境外机构和个人所持人民币股票资产来看,截至2025年末,外资持有3.67万亿元A股,距离2021年底的高点3.94万亿元,约有7%空间;若以2014-2021年的长期增长趋势进行线性外推,距离趋势线还有约24%的空间。

Invesco主权财富基金调查显示,2025年有28%的全球主权财富基金将中国资产列为高优先级投资资产,较2024年上升了8个百分点。该调查记录了一家中东主权基金管理人的观点──“尽管地缘政治紧张局势持续,但中国本土投资回报率诱人、能实现资产多元化,加之中国在关键技术领域领导地位日益凸显,这些都是积极布局的有力理由,我们正将重心转向中国创新驱动型产业。”

长期来看,政策连续性、贸易网络稳定性和信用可预期性会给中国资产带来更高的溢价,外资流入将是这些优势的验证。

(作者为国金证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号