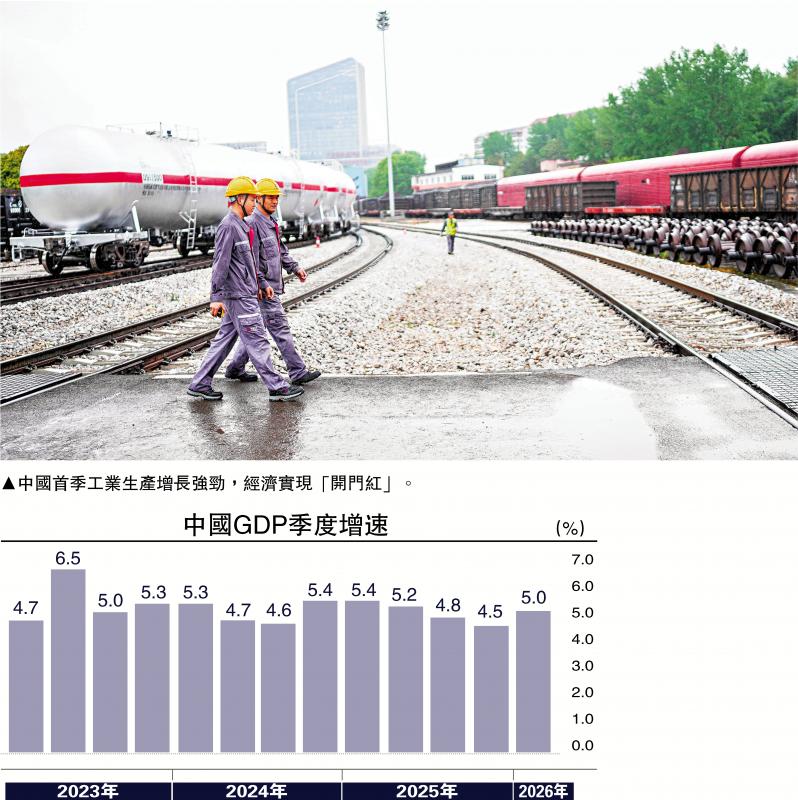

2026年第一季度中国经济增长实现“开门红”,实际GDP同比增长5%,较去年第四季度4.5%的增速明显加快,处在4.5%-5%这一全年增长目标区间的上限,为实现全年目标奠定了良好开局。

经济“开门红”是多重利好叠加共振的结果:一是先进制造、装备制造等产业链优势凸显,支撑出口与工业生产增长强劲。第一季度出口同比高增14.7%,淨出口拉动经济增长0.8个百分点。分产品看,汽车、船舶等交通运输设备、通用设备、专业设备、积体电路等机电和高技术产品出口增长较快,表现明显好于劳动密集型产品出口。机电产品和高技术产品出口对工业产出拉动显著,叠加国内AI、机器人等产业快速增长带来的电子设备需求,第一季度工业增加值增速从第四季度的5%跃升至6.1%,工业对经济增长的拉动提升0.12个百分点至1.88个百分点。

AI与机器人带旺出口

二是AI及科技创新的驱动效应。第一季度服务业生产指数同比增长5.1%,较第四季度加快0.5个百分点,同时服务内容向专业化、高价值化延伸,第一季度软体和资讯技术服务业GDP和租赁与商务服务业GDP分别增长10.6%和12.2%,对经济增长的合计贡献率接近25%。受AI应用不断发展驱动,主要用于数据中心建造的AI资本开支规模快速扩大,第一季度高技术服务业投资增速较2025年全年加快8.8个百分点至12.3%,较同期高技术制造业投资增速高7.1个百分点。同时,AI数据中心所需关键投入品和中间产品的需求同样大幅增加。例如,在需求驱动下,存储晶片自去年四季度起进入新一轮涨价周期,今年一季度DRAM现货价格涨幅接近100%,2026年3月以来,海内外厂商陆续将核心AI算力与存储服务价格上调约30%-50%。

固定资产投资止跌回升

三是积极的宏观政策靠前发力,带动基建投资和商品消费增长。受“两重两新”政策持续推进、AI相关投资激增及“十五五”重大专案较早开工等因素驱动,第一季度固定资产投资同比增长1.7%,较第四季度的下跌12.8%大幅改善。其中,基础设施投资改善最为显著,一季度同比增长8.9%,较第四季度的下跌13.4%大幅反弹,“人工智慧+”等新质生产力、城市更新、新型能源体系等成为今年基建投资的重点方向。大规模设备更新持续发力及新动能加快发展推动制造业投资一季度同比增长4.1%,较第四季度增速高11.4个百分点。同时,新一轮消费品“以旧换新”,第一季度通讯设备和文化办公用品零售额分别增长20.8%和9.3%,远超整体社零增速。

四是房地产市场自2月底以来有所缓和,第一季度房地产投资和销售跌幅较第四季度收窄。第一季度房地产开发投资同比下跌11.2%,全国商品房销售面积和销售额分别下跌10.4%和16.7%,跌幅均较第四季度收窄。从房价观察,3月70个大中城市新房和二手房价格均环比下跌0.2%,跌幅较前月收窄0.1和0.2个百分点;其中,3月一线城市新房和二手房价格环比分别上涨0.2%和0.4%,为2025年4月以来的首次环比转正。根据高频数据显示,4月前19日,30大中城市商品房交易面积从3月的同比下跌5.0%扭转为上涨4.6%,主要受一线城市同比增长29.7%带动。

除经济增速回升外,物价水准也出现积极信号,GDP平减指数回升,名义GDP增速改善更加明显。第一季度CPI同比增长0.9%,PPI同比下跌0.6%,分别较2025年全年改善约0.9和2.0个百分点,GDP平减指数从第四季度的-0.7%回升到第一季度的-0.06%,推动名义GDP增速从第四季度3.9%回升至4.9%。这一改善一方面得益于需求侧,基建等投资和部分耐用品消费需求的增长,另一方面受益于供给侧,“反内捲”政策见效叠加国际油价及有色金属价格上行带来的输入性通胀压力,PPI在3月提前实现同比增速转正,有望带动相关上游和中游企业盈利改善。

扩内需有必要加力

但亮眼数据背后,供强需弱的挑战依然不容忽视。在居民部门,第一季度居民消费意愿整体偏弱,3月消费动能走软,表明扩内需、稳就业仍需政策进一步加力。第一季度居民消费支出同比增长3.6%,较第四季度增长4.0%小幅下滑。消费支出增速回落主要受消费意愿影响,第一季度居民可支配收入增长5.0%,较第四季度加快0.2个百分点,但居民平均消费倾向(消费支出/可支配收入)较去年同期下降0.7个百分点至58.2%,去年第四季度为同比下降0.5个百分点。第一季度居民信贷需求依然偏弱,新增贷款接近3000亿元,只有去年同期的近30%。

从消费类型看,商品消费增速小幅回暖,但仍处低位;服务零售额好于商品消费,但增长小幅放缓:商品零售额增速从第四季度平均增长1.5%升至第一季度的2.2%,服务零售额增速从第四季度预计增长的6%以上下降到第一季度5.5%。同时,虽然“以旧换新”政策继续拉动耐用品消费,但增长拉动力度随着前期需求放缓和基数抬升有减弱的迹象:第一季度家用电器零售额同比持平、汽车零售额同比减少9.1%。

在企业端和投资端,第一季度工业产能利用率继续同比下降,供需平衡格局仍有待改善。第一季度制造业产能利用率为73.6%,较2025年同期低0.5个百分点,与2024年一季度同为2021年以来的同期低点。细分行业中,一季度煤炭开采和洗选业、非金属矿物制品业产能利用率回落最为明显,分别同比下降5.5和4.0个百分点至66.4%和56.9%,采矿业、公共事业和汽车产能利用率也分别下滑2.5、1.7和1.6个百分点至72.1%、71.9%和70.3%。同时,固定资产投资回升主要依靠基建和制造业投资拉动,教育、卫生、文娱体育等服务业固定资产投资延续负增长,未来如何将“投资于物”和“投资于人”相互结合依然是重要课题。

在政府部门,一季度政府新增债券融资较去年同期下降5.9%至2.55万亿元,但地方专项债发行节奏靠前,同比多发2000亿元,有力支持了第一季度基建投资专案启动。从全年看,2026年将继续实施积极的财政政策,全年新增政府债券11.89万亿元,较2025年预算安排略高200亿元,但2025年新增政府债券规模较2024年增长了3.1万亿元,财政扩张的力度有所缓和,也相应更考验财政资金的使用效率和支出节奏。

外围未明朗 政策宜续宽松

总体而言,第一季度中国经济运行数据既折射出中国经济在产业链与供应链的竞争力和创新力,也受益于宏观政策靠前发力在改善投资和商品零售方面的积极作用。展望未来,中东地缘政治冲突正导致全球重要水道霍尔木兹海峡持续封锁,国际货币基金组织已经下调了对全球经济的增长预测,后续外部不确定性偏高和能源石化供应链收紧也可能逐渐对出口和国内石化产业链带来一定挑战。但由于中国电力供给结构自主可控性较强,有助于增强产业链稳定运行的能力,预计出口增长仍将保持一定韧性,继续为后续工业生产提供支撑。相比之下,第一季度居民消费支出增长偏弱,服务业固定资产投资继续下跌显示供强需弱的困难仍有待进一步化解,进一步凸显了稳定就业市场、提振居民信心及加快“投资于人”的重要性。同时,鉴于中东地缘政治冲突正对全球经济前景带来挑战,预计宏观经济政策将继续保持相对宽松的支持性立场。

(张婉、彭助均为中银国际研究部分析师)

京公网安备11010502037337号

京公网安备11010502037337号