新东方(09901)上周发布2026财年第二季业绩,营收双双超预期,教育主业稳步复苏,东方甄选实现盈利,经营效率持续提升,业务好转确定性增强,具备优质配置价值。公司次季淨收入11.91亿美元,较去年成长14.7%,超出市场与业绩指引预期。归母淨利4545万美元,年增42.3%,经营利润较去年同期暴涨244.4%,创下近年同期最优水平,Non-GAAP利润同步大幅成长,降本增效的成果全面兑现。

东方甄选扭亏 势成新增长点

业务层面,传统出国培训业务平稳发展,巩固了集团现金流量与品牌根基。素质教育、智慧学习设备等新教育业务成长亮眼,营收年增21.6%,业务覆盖范围持续扩大,成为集团核心成长动力,第二成长曲线趋势凸显。东方甄选期内成功转亏为盈,营收与利润双增,产品矩阵与线下业务稳步拓展,由亏损转为利润增长点,大幅提升集团抗风险能力。

公司财务状况稳健,上半年营收与经营利润同步成长,现金流充裕,资产结构健康,同时上调全年及下一季业绩指引,释放积极经营信号。作为教培产业转型企业,新东方依托品牌与通路优势,建构起教育、电商、科技协同的生态体系,绩效韧性充足。目前公司估值尚未完全反映盈利改善与业务升级的红利,随着业绩持续释放、业务版图不断扩张,公司价值可望迎来重估,中长期成长空间值得期待。

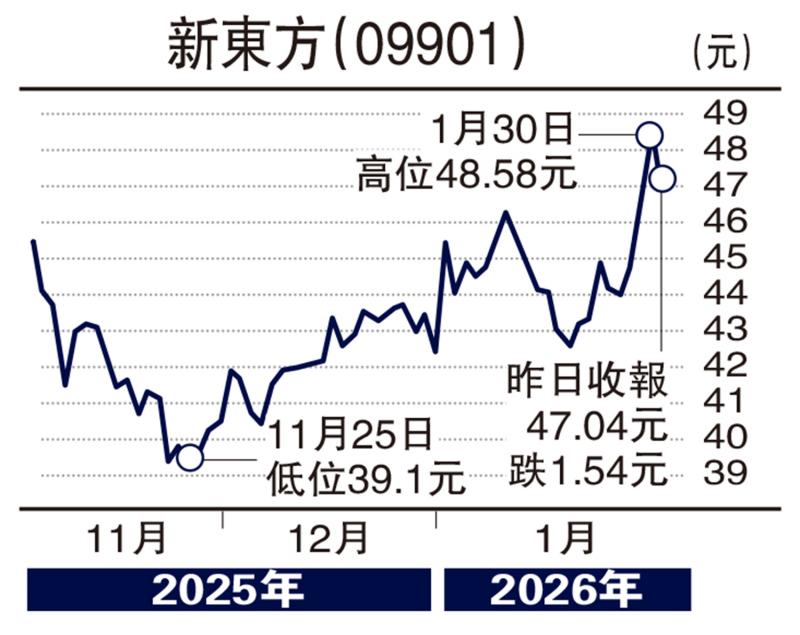

股价上周在利好业绩支持下出现突破,升至一年高位,昨日跟随大市轻微调整,可于47元买入,目标53元,跌破43元止蚀。

(作者为香港股票分析师协会理事,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号