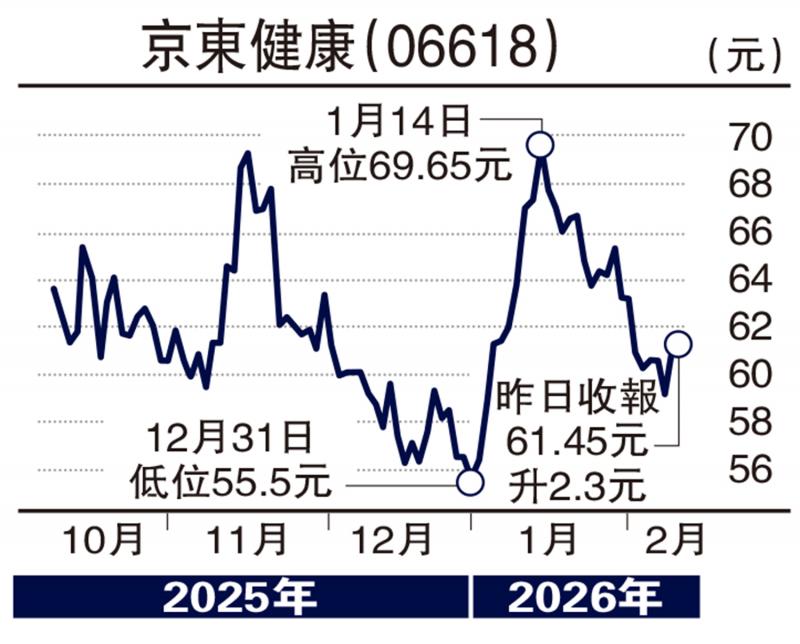

上周港股受累美股持续下跌,周跌3%,看似开门不利,但2025年中国互联网行业表现强劲,年初或将温和下跌,为下一步持续上涨蓄势,随着DeepSeek引领国内AI趋势,预计2026年涨势将延续,中国有望在全球引领AI应用落地,其中京东健康(06618)药品销售复苏及利润率扩张,有望驱动盈利弹性释放。

从基本面来看,京东健康于去年下半年展现出明显的加速成长态势。有券商预期,公司收入将按年增长24.5%至371亿元人民币,而受惠于毛利率改善及营运杠杆释放,经调整EBIT更有望同比翻倍至21亿元,显示其规模效应与成本控制能力已进入收成期。双十一期间的亮眼表现,以及12月流感病例激增,均有效带动药品与保健品需求,成为短期业绩重要推动力。

展望未来,京东健康的成长动能仍具延续性。里昂证券预计,公司2026年收入可望再增16%,核心驱动来自线上药品销售复苏、慢性病与季节性用药需求稳步上升,以及原研药与院内处方药外流这一长期趋势。自营模式下,京东健康持续优化保健品细分品类管理,提升高毛利商品占比,有助进一步改善整体盈利结构。

在业务布局方面,公司不仅巩固电商与供应链优势,亦积极推进O2O即时零售与线下药房扩张,目前门店数已逾300家,并计划于下半年加快开店节奏。平台服务、数字营销及其他服务收入,在集团流量支持及营运赋能下,有望维持稳健增长。此外,生成式AI工具如“康康医生”与“大为医生”的持续渗透,正逐步改善用户体验并提升运营效率,为中长期竞争力加分。

毛利率上行 多元业务协同

综合分析,在药品销售复苏、毛利率上行及多元业务协同推动下,京东健康中期成长逻辑清晰,股价具备进一步重估空间,当然,投资者亦需留意潜在风险,包括互联网医疗监管政策仍在动态完善、部分创新业务尚处早期,以及线下与即时零售投资可能对短期费用率造成压力。不过,整体而言,京东健康在行业趋势、规模优势及盈利能力改善三方面均具备明确方向,建议看好中国线上医疗长线发展的投资者持续关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号