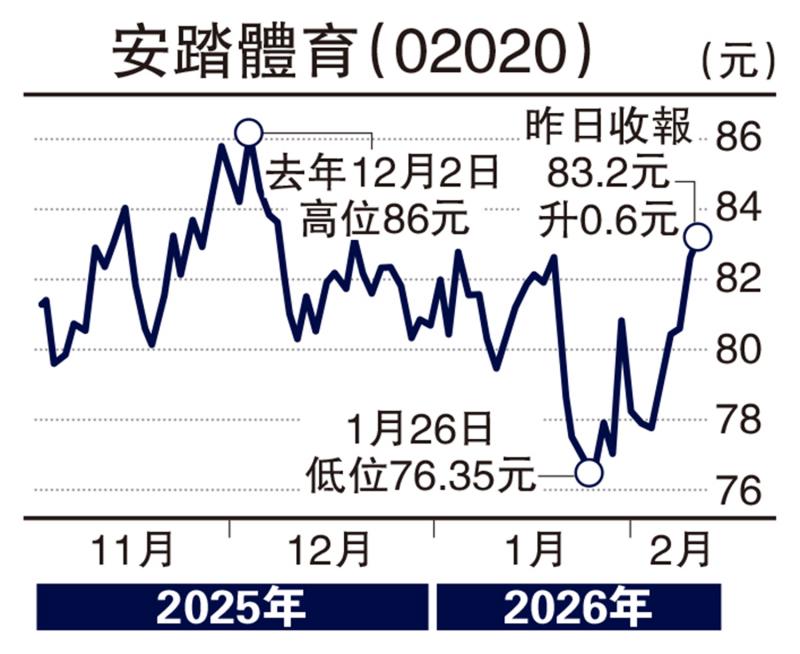

中国内需炽热,体育用品板块看涨,安踏体育(02020)计划收购欧洲名牌PUMA,备受投资市场看好,近期股价技术走势形成小圆底,一举升穿多条主要移动平均线,中期转势的迹象明显。

去年度上半年,安踏体育总收入录得385.44亿元(人民币,下同),按年上升14.3%;其中,安踏品牌收入按年增长5.4%至169.5亿元;FILA收入增加8.6%至141.82亿元;所有其他品牌收入为74.12亿元,按年增加61.1%。

期内,安踏体育整体毛利率按年下降0.7个百分点至63.4%;其中,安踏品牌毛利率按年下降1.7个百分点至54.9%,FILA毛利率下降2.2个百分点至68%。

安踏中期纯利按年下跌8.9%至70.31亿元,每股盈利2.53元。若撇除由AmerSports上市事项权益摊薄所致的影响,实际多赚14.5%至88.4亿元。

大行唱好 摩通予“增持”评级

至于去年第三季度,按零售价值计算,安踏品牌产品和FILA品牌产品的零售金额,与去年同期相比俱录得低单位数的正增长。而季内所有其他品牌产品(不包括2024年1月后新加入集团的品牌)的零售金额,则录得45%至50%的正增长。

上月底,安踏公布拟向Artemis收购PUMA之29.06%股权,对价为每股普通股35欧元,合共15.06亿欧元(约122.78亿港元),成为单一最大股东。

对于今次收购,中外券商看法正面;其中,摩根大通认为安踏此举是实现全球多品牌运动服饰集团愿景的关键战略步骤,维持给予“增持”评级,目标价高达141元。

京公网安备11010502037337号

京公网安备11010502037337号