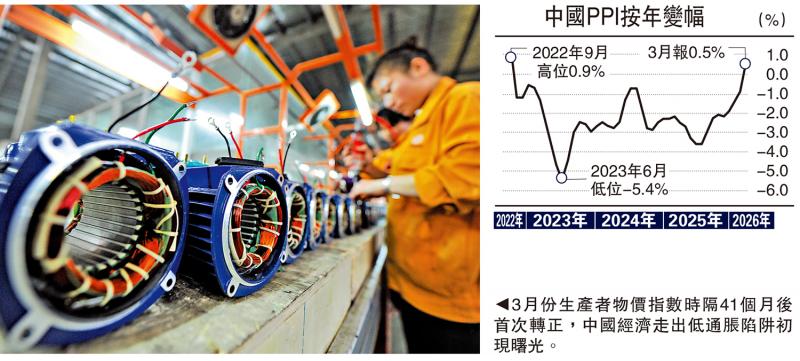

3月份中国PPI(生产者物价指数)同比增长0.5%,时隔41个月后首次转正,中国经济走出低通胀陷阱初现曙光。探究背后成因,包含中东战局引爆原油价格、AI革命扩张资本开支、内房见底企稳等。但最为关键的是,只有有效增加居民收入,方能保证持续性的物价回升。

近年来面对内需不足的挑战,大量厂家选择“价格战”的方式,以求提振销量、回收资金及降低库存,但这亦会形成“商品降价─消费收缩”的负向螺旋。以新能源车降价潮为例,眼看家家车企“大放血”,潜在买家会倾向持币观望,因为过早入市反而吃亏。但从凯恩斯的“节俭悖论”角度来看,当所有人都勒紧裤腰带过日子,社会总需求更趋弱化,商家赚不到钱,居民收入也会随之下降。即是说,越节俭越贫穷。

原油涨价推高成本

明白这个道理,我们就能更好理解中国经济走出低通胀的积极意义。那么,今次PPI转正的原因有哪些呢?笔者认为主要来自三个方面。

首先,原油等生产资料涨价带来的贡献最为直接。从3月份环比数据来看,石油和天然气开采业价格上涨15.8%,石油煤炭及其他燃料加工业价格上涨5.8%,化工、化纤行业环比分别上涨为3.6%、3.4%,均对PPI短期上行带来动力。

须强调的是,由于中国大力推进能源转型,在本轮冲击中展现出较强韧性。摩根士丹利最新研报指出,中国拥有三层独特的能源调节机制。其一,以煤炭(约占56%)和可再生能源(约占18%)为主的多元化能源结构,确保国内高耗能制造业的生产优势。其二,发改委的定价机制为消费价格提供缓冲。其三,中国目前较低的CPI同比增速赋予政策更大灵活性,可在石油冲击加剧时,通过前置财政支出和适度货币宽松等措施对冲风险。

其次,在AI为代表等新一轮科技革命驱动下,电子制造业迎来了强劲的涨价动力。统计显示,3月份有色金属冶炼加工业加工价格同比上涨22.4%,光纤制造价格同比上涨76.1%,外存储设备及部件价格同比上涨21.1%,电子专用材料制造价格同比上涨18.7%。

楼市复苏刺激消费

目前来看,全球AI基建正处于资本开支上行周期,势必导致相关需求的持续扩张。譬如,美国数据中心的建设支出(经季调年化值)已从2019年前的不足200亿美元飙升至2025年的超过400亿美元。这也带动了电力基础设施投资的持续攀升,其年化支出已接近1200亿美元。

再次,春节后一线楼市交投向好,无疑将刺激居民的消费预期。笔者于4月2日撰文《内房释放明确企稳信号》指出,3月北上广深二手成交均有所放量。其中,上海成交有望突破3.1万套,达到2021年4月以来的最好水平。

而楼市带来的财富效应要远高于股市,这是因为房产在居民经济行为中扮演着抵押品的角色,直接对家庭的借贷能力形成约束。2021年,诺贝尔经济学奖得主席勒(Robert Shiller)就曾发表论文《Comparing Wealth Effects : The Stock Market Versus the Housing Market》,论证过房价上涨对消费有着强烈、持续且显著的正向影响。

作为消费企稳印证,茅台3月31日公告,即日起,茅台飞天53度500ml出厂价从1169元涨到1269元(人民币,下同),上调100元;自营体系零售价从1499元调整到1539元,上调了40元。这也是茅台时隔八年首次同步上调出厂价与零售价。

最后,笔者要说的是,供给侧冲击虽然短期内能够推高物价,但长远来看,若居民收入没有同步增长,其实难以形成持续性的物价回升。如果说,商品因成本因素不得不提价,而消费者又无法承担,厂家只能通过“劣质量”来实现“低成本”。因此,须将物价上涨预期引导至薪资有效增长,方能形成“物价─工资”的正向循环,进而帮助通胀持续温和上行。

京公网安备11010502037337号

京公网安备11010502037337号