美国纳斯达克指数再创新高只是表面风光,微软、甲骨文及Adobe等软件科技股年内股价继续潜水,反映人工智能(AI)替代疑虑未消,加上通胀来势汹汹,减息预期降温,令人忧心美国科技股沽压未止,难言跌定喘稳。

中东地缘政治局势未明朗,但市场憧憬美伊和谈,推动环球股市低位反弹,其中美国标普指数及纳斯达克指数、日经指数、韩国KOSPI指数、中国台湾加权指数再创历史新高。不过,股市上升的背后,是记忆体、存储芯片供应紧张,尤其是中东战事大幅推升氦气(Helium)(芯片生产主要材料)价格涨逾50%,直接影响半导体产业生产成本、芯片供应稳定,记忆体、存储芯片价格势将进一步涨价,刺激全球芯片股如美国英特尔、韩国SK海力士、台股台积电等股价大幅上升,成为拉动股市上升主力,其中是标指及纳指成份股的英特尔,股价在过去一个月狂升逾87%,年内累升123%。

市场低估长期高油价影响

至于内地芯片股表现也不弱,已实现首次年度盈利、上海科创指数权重股寒武纪,在过去一个月股价亦急升逾33%。

因此,环球股市低位大反弹并非投资者预期经济前景好转、需求带动上升,而是依赖个别板块股份支撑,相信股市升势难长久。目前中东战事持续逾50天,流失超过6亿桶原油供应,即每日有逾千万桶原油供应中断,目前油价在90美元至100美元高位徘徊,相信油价高企时间比预期为长,忧心市场严重低估油价引发高通胀危机。

事实上,除了芯片股表现突出之外,旧经济股反弹幅度有限,例如美国银行、富国银行等金融股股价在年内继续潜水,低于去年底股价水平,例如富国银行在过去一个月不升反跌0.24%,年内累积跌幅为14.7%,反映投资者对美国经济前景不乐观,受累私募信贷风险高悬。最重要的是,美国高通胀噩梦将至,利率随时不减反加,美股面临重压,特别是对利率敏感的科技股,其中软件科技股在AI替代疑虑与私募信贷基金接连限制客户赎回的双重夹击之下,沽售压力挥之不去。

当心美掉头加息引发动荡

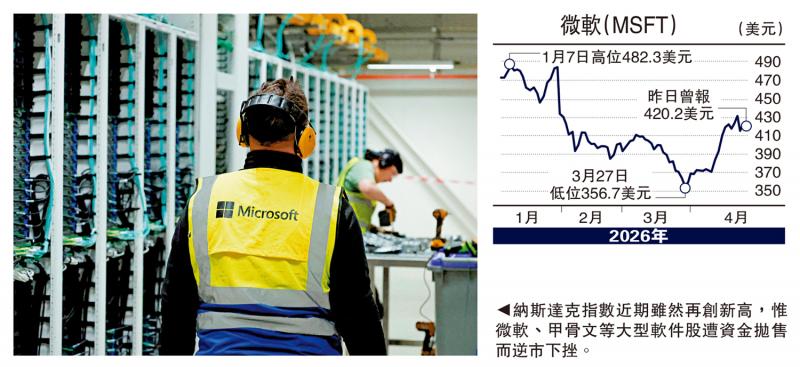

值得留意的是,正当纳斯达克指数再创新高之际,美国软件科技股上周四却出现集体下跌,微软跌3.5%、Palantir跌逾4%、甲骨文跌近6%、Snowflake跌超6%、Adobe跌超8%、ServiceNow大泻14%,其中微软、甲骨文年内股价仍插水12.2%及11.1%,可知道美股创新高只是表面风光,不少美国科技巨头股价跳水,市值大蒸发,打击投资者信心。一旦通胀比预期顽固,迫使联储局掉头加息,美国科技股将面临崩跌,投资者宜把握高位套现机会。

事实上,美国高通胀来袭警报长鸣,标普制定的3月美国服务业PMI指数由2月的三年低位反弹至51.3,但相信是企业因中东战事爆发而大举囤货,并不是市场需求带动。更重要的是,受访企业表示商品及服务价格大幅上升,正处于2022年7月以来最高,预示通胀加剧,美国经济有难,可能成为华尔街股市高位回调的借口。

中东地缘政治局势仍然未明朗,油价恐会长期于高位徘徊,美国通胀将比预期更加顽固,拖累经济下行。近月大幅反弹的美股,随时会打回原形。

京公网安备11010502037337号

京公网安备11010502037337号