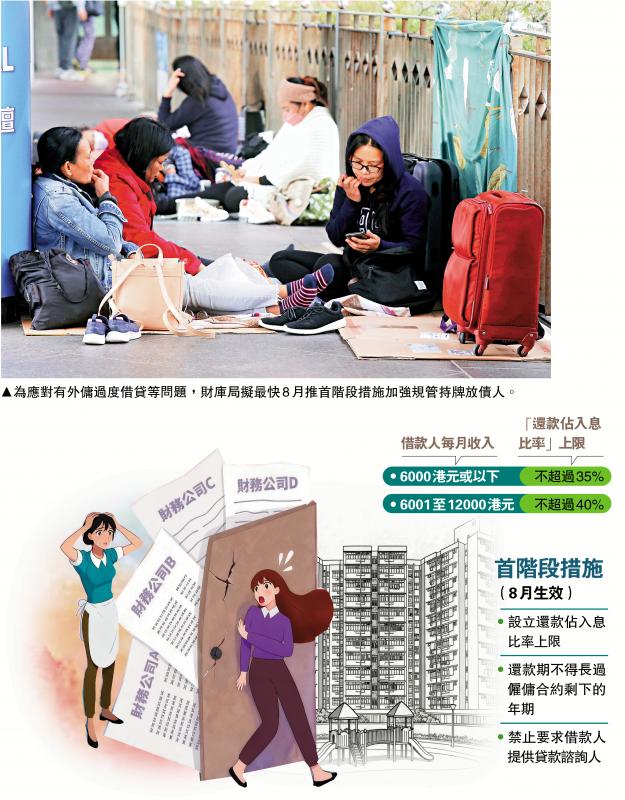

针对外佣过度借贷问题,财库局公布8月起实施首阶段加强规管持牌放债人(俗称:财仔)措施,包括设定“还款占入息比率”上限,月入6000元或以下人士,每月还款不得超过收入35%,月入6000至1.2万元人士,占比不得超过40%,以现时外佣最低工资月入5100元计,两年合约期,即最多可借到约4.2万元。另还款期不得长过僱佣合约剩下的年期。

财库局发言人表示,特区政府决心进一步强化放债人监管,保障市民权益,当局将于下月向立法会财经事务委员会简介咨询总结和各项措施的细节。\大公报记者 龚学鸣

财库局去年就加强规管财仔进行公众咨询,共收到150份来自社会各界的意见书,回应者十分支持加强规管放债人,认同应采取针对性措施处理过度借贷问题。当局表示,将分两阶段实施相关措施。第一阶段措施将于今年8月实施,主要涵盖设立低收入人士无抵押个人贷款的“还款占入息比率”上限、禁止放债人要求借款人提供贷款咨询人、规定放债人须在其借贷广告中,加入公司注册处指明的风险提示字句,而第二阶段有关“信资通”的措施则将于明年6月实施。

还款期不得长过剩下合约期

文件显示,实施“还款占入息比率”上限,确保借款人每月还款金额不会超出其负担能力。此外,考虑到部分借款人没有固定收入,建议放债人按照借款人过去3个月或12个月的入息纪录,取其以较高者作为计算其每月平均收入的基准。另外,放债人在批出无抵押个人贷款时,还款期不可长于借款人僱佣合约期所剩下的期限。

另外,借款人在申请贷款时或会提供贷款咨询人,针对有雇主因其外佣借贷而被滋扰的情况,当局拟修订现行放债人牌照条件第13条,禁止放债人要求借款人在申请贷款时提供贷款咨询人,加强保障公众权益。若放债人未能联络借款人,应透过其他方式了解借款人的去向,而不应联络贷款咨询人。

对于有意见提出吊销外佣工作签证,当局表示入境处一直严格把关,在审核外佣工作签证申请时会整体考虑多方面因素,包括外佣的行为操守、前雇主提供有关外佣的纪录,以及提早终止僱佣合约的原因等。此外,外佣前雇主可向入境处提供有关提早终止合约的原因,包括过度借贷问题。入境处会保留有关纪录,作为日后审理该外佣再次申请工作签证或延长逗留期限申请时的其中一项考虑因素。

另一方面,警方一直密切监察与非法放债相关的罪案趋势,会交由刑事侦缉队伍作出跟进,以及因应情况采取适当执法行动,包括情报主导行动。为加强打击非法放债行为,警方会以“洗黑钱”罪名,调查及检控任何出售银行户口予高利贷集团的人士,并会引用《有组织及严重罪行条例》向法庭申请加重刑罚。此外,警方会加强情报搜集,以及与相关执法机构保持紧密联系,并定期为前线人员提供适当训练,加强侦测和处理相关案件能力。

次阶段“信资通”明年6月实施

第二阶段加强规管方面,当局建议所有从事无抵押个人贷款的放债人,须向“信资通”提供其无抵押个人贷款借款人的个人信贷资料,包括借贷申请、已获批的贷款详情,例如信贷额度及未偿还金额,以及还款纪录等资料。考虑到低收入人士(包括外佣)的借贷风险相对较高,若放债人的无抵押个人贷款业务涉及每月收入低于12000港元的借款人,不论放债人业务规模,均须加入并使用“信资通”作无抵押个人贷款申请的评估。

京公网安备11010502037337号

京公网安备11010502037337号