开年以来,全球股市行情呈现出两个特点:一方面,国际局势风云变幻也无法挡住资产价格的上涨,主要股市几乎出现了“无差别上涨”;另一方面,美股大盘股明显落后,反而是小盘股表现亮眼。前者自然体现的是年初流动性的宽松、情绪的高涨,而后者则透露出即便如此,资金也是有偏好和分化的。那么,应该怎么看待今年开年市场的流动性和情绪?我们觉得重点在于区分“小确幸”和“大”预期。

首先是短期催化的“小确幸”──“对比而来”的流动性和情绪的复苏。去年12月在“四巫日”(第三个周五,大量期权和期货到期)之后,市场的交易活跃度明显下滑──在近五年中是下滑最快、幅度最大的。在市场活跃度下降的时间窗口内,确实出现了流动性风险事件:芝商所为了控制市场波动,连续上调贵金属期货的保证金比例,加剧了贵金属的“过山车”式行情;关于国际大行在白银交易中出现较大亏损的报道也有所增多。

不过,跨年假期之后,交易迅速恢复、流动性回归,市场也相应迎来了一轮较为显著的反弹行情。

其次是年初流动性偏宽松的“小确幸”。一方面是财政扩张的主线没变,无论是选举年的美国,抑或是追求“复兴”的欧洲,财政发力的冲动都不小,这一点从黄金、白银价格和日本长期国债收益率之间较强的相关性中亦可得到一定印证。

另一方面,则是美国联储局货币政策微调带来的宽松“小确幸”。2025年12月议息会议美联储决定启动储备管理购买(RMP,Reserve Management Purchases),本质上这是美联储对之前缩表过度的纠正。与利率工具不同,美联储的量化宽松/紧缩框架推出时间较短、并不成熟,这意味着量化紧缩大概率会“超调”,可能导致货币市场趋紧,然后通过阶段性的扩表来“微调”出合适的资产负债表规模,而这个扩表的措施可以是量化宽松(QE),也可以是RMP──后者正是去年12月美联储议息会议确认的措施。

RMP扩张的绝对规模确实不能高估,我们预计1月至4月平均月度购买规模应该在400亿美元左右(部分月份会更多),这一水平既低于2021年月均购买超过1000亿美元的QE,也比不上2023年3月硅谷银行破产,单月扩表超过3600亿美元的规模。但潜在影响或不能低估,主要体现在两个方面:

按正常节奏来,今年1月至4月初,美国财政部的财政部现金账户(TGA账户)可能还会释放近4000亿美元的流动性,尤其是考虑到由于去年第四季度政府关门的影响,当前美国TGA的余额为近五年同期最高(空间大),加上资产端的扩张,短期有望增加至少6000亿美元的流动性。

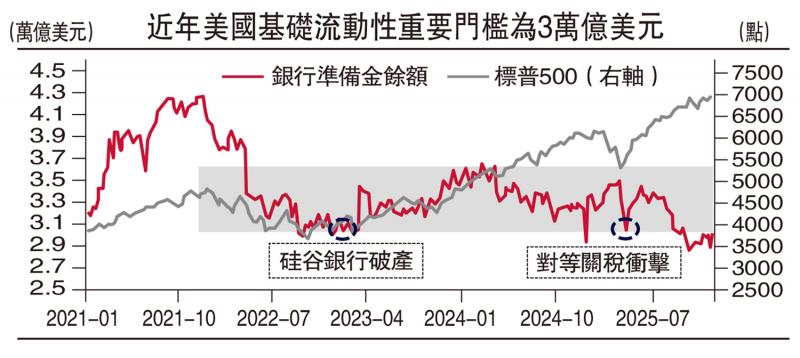

更重要的是,让基础流动性(银行储备余额)回到市场舒适的规模。回顾2020年以来的流动性和市场,3万亿美元似乎是基础流动性的一条“红线”:第一次跌破是2022年底至2023年初,结果在2023年3月出现了硅谷银行破产事件,第二次触及是去年5月初,恰逢对等关税冲击期间,直到去年9月下旬,美国基础流动性再次跌破3万亿美元大关,美国货币市场波动性加大,美联储频繁使用回购等临时性工具补充流动性,最终不得不启用RMP(见图)。而通过上述分析,我们认为今年一季度美国基础流动性重回市场舒适区间或是大概率事件。

美元今年或延续贬值

最后是市场对于宽松的“大”预期,会成为今年市场波动的重要来源。同样是财政和货币方面,财政方面,市场对于美国财政发力还是有所期待,例如美国大选年财政的“遐想”:除了减税落地之外,白宫还可能动用资金给居民发钱。但鉴于特朗普2.0在施政过程中的反复特性,以及立法程序上的障碍,我们对诸如“发钱计划”之类非常规政策的落地和效果,持谨慎的态度。

货币方面也类似。一方面,市场对于超预期降息(两次以上),甚至重启QE,仍存期待,但这个过程中,美联储主席候选人的反复、控制通胀(预期)的阶段性需求,都可能成为预期阶段性调整的重要来源;另一方面,基于美国会比其他主要经济体(欧洲、日本)更宽松的预期,美元今年或会继续贬值也是基本共识,但是继续贬值并不意味着一直贬值。

我们认为要从两个“环节”去分析年内市场的宏观节奏:一是美联储的宽松力度,二是美元指数的强弱程度。可依次作出四种基本划分:

(1)“美联储流动性宽松+美元贬值”。这是全球资产的“理想情形”,会带来市场大范围上涨。(2)“美联储宽松+美元加速升值”。这种组合可能更有利于美元资产,部分非美资产承压。而在美元资产的选择上,市场可能会避开高估值资产,选择更有安全垫的资产。(3)“美联储紧缩/宽松不及预期+美元贬值”。相对而言可能更有利于非美资产,港股、A股、商品都有不错的表现。(4)“美联储紧缩/宽松不及预期+美元升值”。这是最不理想的情形,风险资产可能会全面承压。

(作者为民生证券研究院宏观资深分析师)

京公网安备11010502037337号

京公网安备11010502037337号