“十五五”时期,中国围绕扩大开放和扩大内需均有部署,其中将坚定实施扩大内需战略置于重要位置,凸显扩消费内需的地位,另一边则强调扩大高水平开放,并未将外需出口进行“割裂”,而是中国经济保持韧性的“一体两面”,即外需出口与消费内需“双轮驱动”。

整体看,中国消费内需的贡献度稳步上升,淨出口的贡献度维持较高水平,这一格局预期在“十五五”时期将延续,但考虑到中国经济产业结构升级,新旧动能转换既有机遇,也可能带来市场的竞争或落后产能淘汰,需要做好逆周期和跨周期调节。

扩大对外投资 企业加快出海

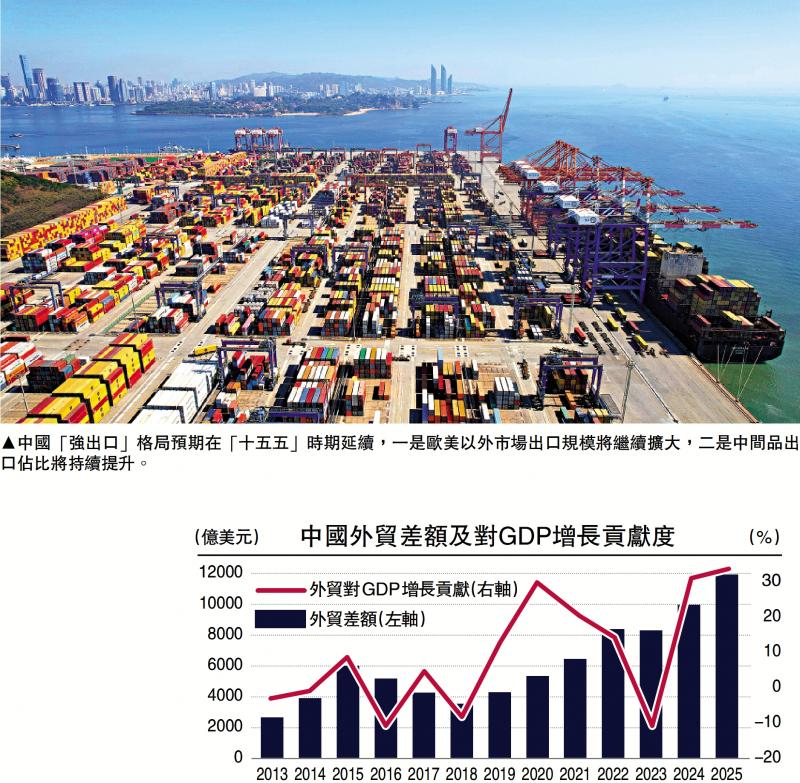

中国的“强出口”现象值得深入探讨。由于中国超强的制造产能和完整的产业链体系,早已从“世界工厂”转向“制造强国”。中国制造业增加值的全球占比升至30%,在出口商品结构、区域及附加值等方面已有显著提升。2021至2025年,中国货物贸易顺差从6366.1亿美元增至11889.5亿美元,增幅86.8%;同期货物和服务淨出口对经济贡献度增至32.7%。尽管欧美等部分国家极力推行“脱钩断链”或“去中国化”政策,但收效甚微,根本在于欧美及新兴市场国家很难进行替代,跨国企业依托“中国+N”战略扩大多元化产业链布局,但多数核心产业链仍掌握在中国企业或在中国本土。同时,随着中国对外直接投资快速上升,中国企业大规模“出海”,在全球产业链的地位正处于上升期。2024年中国对外直接投资流量1922亿美元,占全球份额11.9%。概括而言,中国“强出口”格局预期将在“十五五”时期延续,除了规模效应,在结构优化将体现在两个层面:一是区域分化,非欧美市场出口规模将继续扩大,贡献度上升,欧美市场可能因地缘政治和关税政策而持续调整;二是中间品出口占比将续升,中高端制造和服务业出口有望保持增量,同时服务出口将扩容。

特朗普政府在关税贸易政策存在不确定性风险,这给中国的“强出口”提出了新挑战。“对等关税”本质上是美国寻求谈判的筹码,威胁全球贸易正常秩序。中国之所以有底气和韧性应对外部的关税贸易政策不确定性,关键在于两大长远布局:一是扩大对外直接投资,布局外贸多元化。2024年中国对共建“一带一路”国家直接投资509.9亿美元,占对外直接投资流量的26.5%。截至2023年末,中国对拉美市场直接投资6008亿美元,占中国对外直接投资存量的20.3%。二是中企高质量“出海”,拓展国际市场。2024年上市公司出口业务保持良好发展态势,实现境外收入9.44万亿元(人民币,下同),占营收比重按年提高1.06个百分点。总体而言,“十五五”时期中国外贸环境将更趋于复杂,同时中国跨国企业将展现比较竞争优势,多元化的供应链布局将发挥支撑作用,所谓的“脱钩断链”将不攻自破。

中国具有超强产能的优势,但同时超大市场的潜能还未完全发挥。纵向比较而言,消费内需的贡献度在加快提升。2025年社会消费品零售总额突破50万亿元,按年增长3.7%,比2024年加快0.2个百分点,最终消费支出对经济增长的贡献率为52%,按年提高5个百分点,是经济增长的主动力。横向比较,中国坚持实施扩大内需战略是持久战,整体贡献度距离中高收入经济体的水平还有差距,内需不足的结构性矛盾仍存,居民收支平衡关系到消费内需的可持续性。

财币双策配合 促进居民消费

年初召开的国务院常务会议,部署实施财政金融协同促内需一揽子政策,提出要加强财政政策与金融政策配合联动,充分发挥政策效应,引导社会资本参与促消费、扩投资。目前财政和货币政策已有具体安排,二者加强协同。财政支持方面,统筹超长期特别国债、地方专项债与中央预算内投资资金,重点投向新基建、消费基础设施、城市更新等领域。货币金融方面,中国人民银行推出八项政策措施,提高银行重点领域信贷投放的积极性,其中包括拓展服务消费与养老再贷款的支持领域,会同金融监管总局将商业用房购房贷款最低首付比例下调至30%。这些增量和结构性政策锚定国内大循环目标,预期将逐步破解内需不足的难题。

结构维度来看,稳出口与扩内需事关“双循环”,二者是相辅相成。“十四五”时期支撑中国经济韧性的主要动力在于“强出口”,外贸结构持续优化。从国际国内两个市场来看,通过扩大对外直接投资和中企出海,充分利用国际市场和国际资源,解决产能利用率问题,以解决内需不足对经济增长的拖累,也有助企业优化营收结构,扩大海外营收占比。从国内国际循环的角度看,在稳外贸基础上,中国的“强出口”实质上起到有效对冲作用,连年上升的贸易顺差有利于保持经常账户平衡,为中国逆周期和跨周期宏观政策支持腾出更多有利空间。

中国重视消费内需市场,以国内循环的稳定性对冲国际循环的不确定性,发挥消费内需的压舱石作用。从三组数据看,消费内需政策效果已逐渐显现:一是收入方面,2025年居民人均可支配收入在扣除价格因素后实际增长5%,同GDP增速保持一致;二是物价水平,全年CPI与上年持平,居民消费疲弱问题缓解;三是社零消费方面,全年社会消费品零售总额比2024年增长3.7%。整体看,“十四五”期间,以国内大循环为主体、国内国际双循环相互促进的新发展格局加快形成。

展望来看,“十五五”时期中国的外贸出口将展现韧性优势,主要有两方面支撑:一是中国的制造产能是其他新兴市场难以替代,而欧美国家所谓的“中国+N”则仍将依托于中国的核心产业链;二是全球经济虽有震荡,但整体预计仍将维持2%至3%的增速,同时贸易规模将处于扩张周期,中国出口反而因地缘政治冲突及关税贸易政策不确定性加剧而展现独特韧性。

优化外贸结构 增出口朋友圈

总的来看,中国“十五五”时期外贸出口将保持韧性,迈向全球多元市场与价值链高端,外贸进出口结构将优化改善。但也要关注到,中国仍需要强化稳外贸稳外资的政策协同。一方面,稳定外贸企业信心和预期,助推中企安全“出海”,拓展更多元化市场,实现外贸方式升级,包括大力发展跨境电商赋能产业带,支持海外仓企业加快智能化改造等,另一方面,稳定大国经贸关系,为中美经贸谈判及未来的关税贸易政策风险管控做好准备,同时积极拓展国际经贸伙伴,推动共建“一带一路”高质量发展,从而扩大中国出口“朋友圈”。

中央经济工作会议提出“坚持内需主导,建设强大国内市场”置于“十五五”开局首要任务。目前中国人均GDP跨过1.3万美元,“十五五”时期将是中国人均GDP迈向中等发达国家水平的关键阶段,消费内需增长是重要驱动。未来重点聚焦两个方面:一是投资层面强调“投资于人”,比如育幼、养老、健康、教育等社会民生领域,通过扩大公共服务和社会保障来增强居民消费意愿。二是增强居民消费能力,比如住房问题,调整商业用房最低首付比例,以及深化住房公积金制度改革,这些结构性政策对改善居民住房问题有积极意义。

展望未来,“十五五”时期中国将进一步完善促消费长效机制。具体来看,预期有两个方面:一方面,将提振消费和有效投资紧密结合,将聚焦进一步解决社会普遍关注的医疗、育儿、养老等领域,财政与货币金融政策协同将加大支持“惠民生”项目,解决制约内需不足的中长期难题;另一方面,将聚焦就业、收入等重点课题,解决青年就业以及企业创新创业等,深入实施就业优先战略,以及中央经济工作会议首次提出“制定实施城乡居民增收计划”,解决扩内需的增长动能问题。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号