席春迎

人工智能重构资本市场价值

当互联网把连接变成基础设施,几乎所有行业都被迫重做一遍:渠道被重写,成本结构被重写,组织形态被重写。今天,人工智能正在把智能变成新的基础设施,重写的不只是流程与效率,更包括价值的生成方式与分配方式。

一个直观信号是,全球资本市场的市值重心正在发生位移。到2026年初,全球市值榜单前列高度集中于人工智能相关的产业链与平台型公司。以算力为核心的英伟达,以云平台和操作系统见长的微软、Alphabet,以及持续强化人工智能生态的苹果,稳居全球市值最高的公司之列。资本市场用最敏感的定价机制给出判断:人工智能正在成为决定性变量。

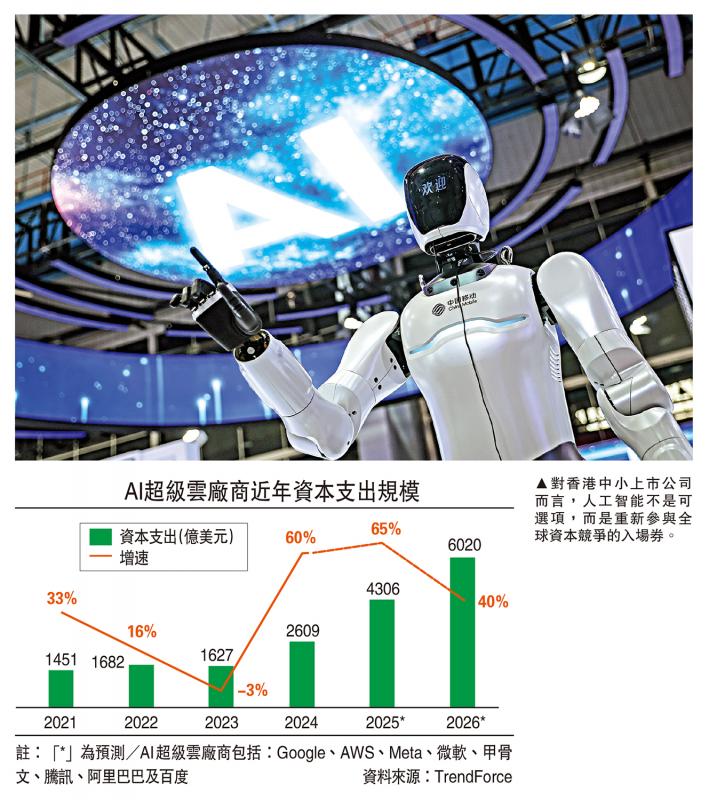

更重要的是,人工智能并非轻资产的数字游戏。为了支撑模型训练与推理需求,全球云计算与平台型企业正在掀起一轮史无前例的资本开支周期。据公开研究测算,所谓“AI 超级云厂商”在2026年的资本支出规模预计将达到约6020亿美元,较2025年上升约三分之一。这一趋势清楚表明,人工智能时代的价值重构,首先是一场围绕新生产资料的重构:算力、数据、模型、网络与安全体系,正在成为新的核心要素。

重构资源配置方式

回顾工业史,每一次通用技术的出现,都不是简单的工具升级,而是对社会分工、资源配置和组织方式的系统性重塑。蒸汽机释放体力,电力释放机械效率,互联网释放信息流动,而人工智能释放的,是认知能力的规模化供给。

人工智能之所以具有划时代意义,在于它把过去高度依赖经验、教育与个人能力积累的理解、推理、生成与决策辅助能力,转化为可覆製、可扩展、可持续调用的能力模块。从代码编写、财务分析,到内容生成、客户响应、复杂信息结构化处理,原本稀缺的脑力劳动正在被“插座化”、“云化”。

国际机构研究显示,人工智能将影响全球约40%的就业岗位结构,在发达经济体这一比例更高。但更深层的变化不在于岗位替代,而在于生产关系的重塑:当认知能力能够以算力为载体被资本化、以数据为燃料被规模化、以模型为接口被产品化,谁掌握这些要素,谁就掌握了新的价值分配权。

这也解释了为何人工智能不仅是技术革命,更是资本与组织形态的再分配机制。企业不再单纯依赖规模扩张,而越来越依赖系统能力、数据沉淀与持续学习机制。

人工智能对产业的影响,早已超越单纯的降本增效,而是在重构价值链本身。研发、生产、供应链、营销、服务、风控、合规、财务等环节,都在被重新定义。真正的变化,并非“用不用AI”,而是“是否把AI嵌入生产系统”。

资本市场关注的核心问题在于:这种变化能否转化为可持续的价值创造。市值并非短期股价表现,而是价值创造、价值实现与价值维护的统一,其中价值创造始终是根本。

在人工智能时代,价值创造逻辑发生了四个关键变化。

首先,利润函数被重写。人工智能把大量固定成本转化为可变成本,把人力瓶颈转化为算力与系统瓶颈。那些能将AI深度嵌入核心流程、形成持续学习闭环的企业,边际成本下降更快,人均产出更高,现金流质量更稳定。

其次,增长逻辑从线性扩张转向复利式积累。模型与数据越用越好,产品与服务体验不断优化,反过来吸引更多用户和数据,形成正向循环。这类企业更容易获得资本市场的长期溢价。

再次,无形资产被系统性重估。数据资产、算法能力、算力保障、生态协同,以及人工智能治理能力,正在成为新的估值锚。能否证明自身的合规性、可靠性和安全性,正在直接影响企业的融资成本与估值折价。

最后,资本市场自身也在被人工智能重塑。研究、交易、风控、监管科技广泛引入大模型的同时,集中度风险、模型风险和系统性依赖也在上升。未来,市场对企业的要求不仅是会用人工智能,更是用得稳、用得可控、用得可解释。

重构上市公司格局

从资本市场角度看,人工智能正在重构上市公司的价值分布格局,并逐步呈现出清晰的四类层级。

第一类,是人工智能基础设施与底层能力提供者,包括算力芯片、云计算平台及大模型体系。这一层处于“对全行业收费”的价值源头,市值规模最大、确定性最强。以英伟达为代表的算力公司,以及以微软、Alphabet为代表的云与平台企业,构成了人工智能时代新的基础资产。

第二类,是平台化工具与垂直模型企业。其价值不在于单点功能,而在于是否能够形成高频使用入口、沉淀行业数据并持续进化。这一层估值弹性更大,但竞争也最为激烈,分化速度最快。

第三类,是人工智能与实体产业深度融合的系统型企业。这类企业未必自研大模型,但能够把人工智能嵌入研发、制造、供应链、营销与服务体系,实质性改变成本结构和增长逻辑,是未来最有可能实现市值跃迁、孕育百亿市值公司的关键群体。

第四类,是将人工智能作为工具或功能引入业务流程的行业应用型企业。这一层数量最多、覆盖面最广,但多数仅获得效率改善。能否实现估值重构,取决于是否将人工智能沉淀为流程资产、数据资产和组织能力。

总体而言,人工智能并非平均抬升所有公司的估值,而是通过重塑价值创造方式,加速资本市场的结构性分化。

对于香港中小上市公司而言,人工智能带来的结构性机会,主要集中在第三类与第四类路径上。关键不在于是否拥有人工智能,而在于是否借助人工智能重构价值创造方式。

第三类路径,是以上市公司为平台,将人工智能深度嵌入既有产业体系。大量港股中小上市公司具备产业基础、客户资源和合规上市平台,但长期面临增长乏力与估值偏低的问题。通过对研发、制造、供应链、营销和风控环节的系统性重构,把效率提升转化为利润质量改善,并进一步形成可覆製、可扩展的业务模型,有望实现从存量经营向结构性增长的跃迁。

第四类路径,则是以人工智能为切入点,从具体业务场景入手,推动企业从效率型应用向结构型能力升级。关键不在于节省多少人工成本,而在于能否通过数据沉淀和流程再造,使人工智能成为企业运营中不可替代的一部分,从而提升现金流稳定性与经营可预测性,为估值改善奠定基础。

结语

人工智能正在把资本市场带入一个新范式:企业的人工智能化程度将像资产负债表一样被审视,算力与数据能力将像产能一样被评估,人工智能治理能力将像内控体系一样被验证。

在这一范式下,市值管理不再是追逐概念的技巧,而是围绕价值创造、价值实现与价值维护的系统工程。对香港中小上市公司而言,人工智能不是可选项,而是重新参与全球资本竞争的入场券。真正的分水岭,在于企业能否把人工智能从工具变成结构,把效率红利变成现金流质量,把短期叙事变成长期复利,并最终在资本市场完成价值重估。

(作者为香港中小上市公司协会主席)

京公网安备11010502037337号

京公网安备11010502037337号