过去两年,全球大宗商品市场出现“反常现象”,传统的涨跌逻辑不再完全适用,表现在黄金牛市的延续、弱美元的反弹,以及全球资本市场的繁荣,包括比特币等另类资产的高波动。这些现象背后,有深刻的宏观背景,一方面,经济周期、宏观政策周期以及产业周期交织,大宗和外汇市场发生深刻变化;另一方面,大国博弈日益加剧、宏观政策失衡,不确定性交易情绪浓厚。

世界秩序正处于深刻调整的过程中,资产的避险需求进一步增强,不但全球央行持续加码增持黄金,而且大型机构投资者将比特币等另类资产的权重持续抬升,全球资本市场押注人工智能等新科技板块,风险承受和预期回报之间的“鸿沟”加深。

一、大国博弈对市场的长期影响日益加深

2018年中美贸易战以来,大国博弈的格局逐渐深化,特朗普2.0实施的“对等关税”政策在经贸方面制造了新的博弈。在复杂博弈背后,有三条主线需跟进:第一条主线是竞争与合作的共存。即便在关税贸易战期间,大国之间的合作并未弱化,而是在寻求结构性的平衡。比如在贸易层面,全球产业链和供应链的重构具有双重效应,任何形式的“脱钩断链”均可能遭遇反噬,合作仍不可或缺。第二条主线是实力和结构的挑战。美国的经济虽有韧性,但付出的成本代价更高,而在深度互嵌的全球化市场,“对等关税”压制非但难以扭转美国贸易的问题,更衍生出更大的风险,比如加速去美元化进程,美元在全球外汇储备中的占比已跌破60%的数十年新低。第三条主线是政策和市场的分歧。新冠大流行后,美联储的货币政策调整路径并不清晰,“通胀暂时论”后追赶式的加息,以及美联储独立性受到威胁等,凸显了货币政策的潜在压力。

美日财赤扩大 货币政策承压

大国博弈的全面深化,引发了新的秩序调整,“全球南方”的崛起开始改变过去的国际经贸规则,发展中经济体之间的贸易规模持续扩大。主要在三个层面:一是全球产业链的重构。“逆全球化”迫使主要国家和地区加快产业链多元化布局,原材料、制成品市场将进行重新定价,势必带来企业外迁、资本转移等新的变化,“倒逼”后发国家集中力量提升价值链地位,这也将加速大宗商品市场、跨国投资建厂和供应链网络区域分化。二是并购市场的广泛兴起。因全球产业链重构,跨国投资并购重组加快。2025年全球并购交易总额相较2024年增长40%,达到4.9万亿美元创历史次高纪录。三是跨国投资的转移。人工智能、半导体等行业处于高增长阶段,但投资活动因各类政策限制而下降。2025年基础设施等领域的国际项目融资连续第4年下降;全球外国直接投资(FDI)愈来愈集中在数据中心和半导体,传统制造和可再生能源领域明显降温。

二、宏观政策的失衡逐渐扩散至投资领域

2008年全球金融危机之后,全球宏观政策出现重大调整,主要在两个维度:一是财政赤字的货币化现象。财政赤字货币化通常在预算支出超出收入时被采用。美国、日本等发达经济体采取此类操作,即以低利率或零利率为财政赤字扩张创造宽松的金融环境,进而引发债务经济的“滚雪球”。截至2024年末,日本国债余额/国内生产总值(GDP)高达192.6%,国债依存度为33.3%,均远超国际警戒线。美国采取相似路径,2008至2024年美国财政赤字占GDP比重的年均值为6.2%。由于财赤攀升,长端国债利率的上行风险增加,反映在美国和日本的长端国债收益率均持续攀升。二是货币政策的非常规操作。同样在2008年全球金融危机之后,发达国家央行采取非常规的货币政策操作,由2008年至今,美联储共实施了四轮扩表(QE)和两轮缩表(QT),这些非常规的货币政策操作逐渐常态化,进而对市场的影响持续扩大,引发市场波动。2025年12月,美联储重启“储备管理购买”(RMP),标志着“常态化扩表”阶段的开始。

央行续增持 金价料上扬

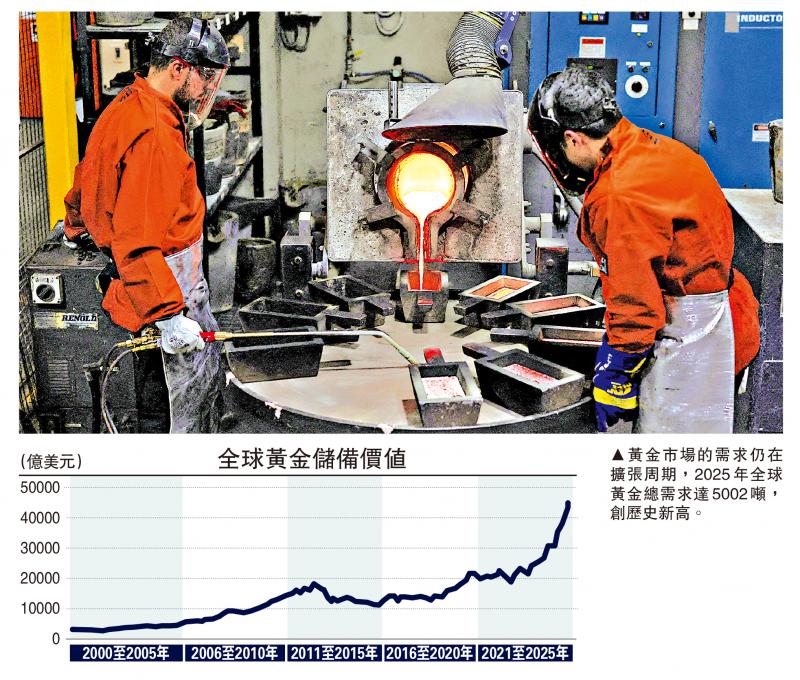

具体到市场交易,宏观政策的失衡出现长期化趋势,财政赤字攀升无法减退,货币政策的相机抉择变得更加棘手,“资产荒”现象加剧,具体反映在三个层面:一是外汇市场的宽幅波动。过去两年,日本央行开启加息周期,2024年至今进行三次加息至0.75%,但随后陷入到困境,被迫在通胀高企和财政扩张之间寻求平衡,加息进展缓慢,在进一步正常化的过程中,日圆大幅贬值对日本经济造成重创。2025年日圆兑美元贬值超过13%。二是资本市场的宽幅震荡。特朗普政府宣布实施“对等关税”政策后美股暴跌,其中标指一度跌至熊市边缘。市场有关AI泡沫仍有争论,但相关企业能否实现预期回报将影响美股科技板块走势。三是大宗市场的涨跌无序。黄金市场的需求仍在扩张周期,2025年全球黄金总需求达5002吨,创历史新高;全球央行购金保持高位,2025年三季度末,全球官方黄金价值约4.5万亿美元,占官方总储备达28.9%,创2000年以来新高。但黄金价格经历过山车行情,2024、2025年的涨幅分别超过30%和60%,而跌幅也一度高达10%。预计全球央行将继续增持黄金,预计金价仍上升,但涨幅区间可能收敛。

三、大宗商品周期的结构性演变正在加速

大国博弈如何影响大宗商品周期?需要把握其中的博弈焦点和底层逻辑。从两个维度看:一是全球产业链和供应链的重构,进而产生一系列问题,比如针对关键矿产资源的进出口限制、核心技术的出口许可制度等,这些限制会抬高大宗商品的交易成本,同时带来投资格局的改变。制造业和高科技的投资占比升高,同时对外直接投资也向关键矿产、汽车制造和新能源等新领域集中。二是大宗商品的投资呈现分化。随着新能源及电动车行业的崛起,相关矿产资源需求猛增,吸引大量投资。2024年全球关键矿产需求有所增长,其中锂需求增长近30%,镍、钴、石墨和稀土的需求增长6%至8%。投资方面,美国投资将不仅限于稀土,而是扩大到锑和钨等其他高风险矿产。关键矿产投资加速,同时相关竞争加剧,预计将对大宗商品市场带来深远影响。

投资角度看,大宗商品周期扩张有两方面因素:一是供需方面,全球新科技革命带来巨大的需求,而关键矿产投资加码以及限制性政策,加剧了供需紧张。2026年,驱动全球经济增长和投资活跃的仍是科技行业,包括新能源、芯片半导体、人形机器人、高端制造等,这些板块所需的关键原材料和金属覆盖面较广,将支撑全球大宗商品市场的需求。二是投资方面,主要在于大宗商品市场存在的结构性资产荒。过往两年,锂、镍、钴、石墨和稀土等保持高位增长,其强劲需求中超过85%直接来自电动车、电池储能、风光发电与电网投资。同时,大宗商品市场存在投资高度集中,煤炭、石油等传统大宗商品的价格仍有震荡下行风险,清洁能源相关领域则存在上行空间。

长债息飙升 提防黑天鹅

四、结论与展望

综合来看,因宏观经济支撑和新科技、清洁能源投资扩张,全球大宗商品周期整体仍处于震荡上升期。但是,按照桥水基金创办人、“鳄王”达利奥的方法论,主要经济体的财政扩张和货币政策失衡将对大宗商品市场带来持续震荡,宽幅波动的概率增加,同时长端国债收益率的上行风险仍存。在各类周期叠加背景下,大宗商品和外汇市场价格将可能经历新的“黑天鹅”事件。

由于宏观环境和政策的急剧变化,市场信息的捕捉不对称,同时因政策反复也导致交易混乱,投资者的风险承受和预期回报可能无法成正比。概括而言,重点需要关注几组变量,一是特朗普政府关税战演绎和贸易谈判进展,二是潜在地区冲突甚至局部战争,包括乌克兰危机的解决路径,三是美联储货币政策的内部分歧扩大,将影响减息的路径变化。

(作者为上海金融与发展实验室特聘研究员。本文仅代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号