2025年是中国生物製药行业在国际舞台发光的一年,中国创新药出海授权全年交易总金额超过1300亿美元,占全球总额的49%。亮丽的成绩印证经过多年努力,中国生物科技产业已经由过往的低成本制造基地,逐步转变为领先的创新中心。本土生物科技公司在吸引大型製药公司的目光与资金的同时,也正在重塑全球生物科技创投的生态格局。

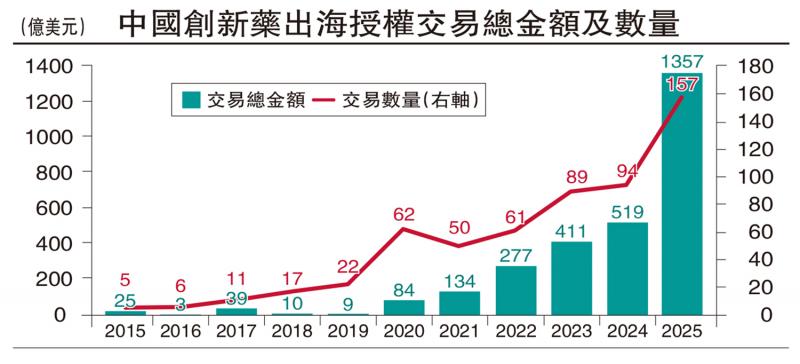

医药魔方NextPharma数据显示,截至2025年12月31日,中国创新药商务拓展(BD)出海授权全年交易总金额达到1356.55亿美元,首付款70亿美元,交易总数量达到157笔,远超2024年全年的519亿美元与94笔。参与交易的包括默沙东、辉瑞、阿斯利康等国际知名药企,涉及单抗、双抗、GLP、ADC等热门靶点,覆盖肿瘤、自身免疫疾病、减重等多种常见疾病类型。

国际知名药企竞购中国在研创新药,而且不只授权“快速跟进”项目,更多是倾向“同类最优”或“同类首创”的资产,让世界意识到中国已不再局限于小分子药物和仿制药的研发,而是正在进行一些重要的科学研究,且速度往往比美国同行更快。故能吸引面临“专利悬崖”与价格压力等挑战的大型製药公司,纷纷透过授权合作为未来增长提供更多管线。

事实上,中国已经是全球第二大的新药研发国家,2018年至2023年间,中国在全球临床试验新药申请中的份额增长了3倍以上。国家药监局官员亦透露,2025年中国创新药审批数量创新高,中国日益成为生物技术创新先锋的发展方向已经非常清晰。中国创新药项目能够快速增长,主要是受到内地监管改革、科学家回流及本土创投生态成熟等因素推动。

监管改革方面,国家自2015年起把生物科技纳入“中国制造2025”十大重点发展领域之一,药品审批流程加快,新药纳入内地医保目录,临床试验环境改善,以及中国药品试验标准与国际接轨,均为生物科技企业提供了更有利的制度环境。与此同时,大量在海外受训的科学家回到中国,带来先进的研发理念与技术,中国的基础研究能力迅速提升。加上中国的创业投资基金积极投入生物科技领域,也推动临床活动大幅增加。

中国创新药业能够吸引跨国资本巨额投入,成本、速度和资本效率是主要竞争优势。中国的临床前和临床试验费用约为美国水准的70%,研发(R&D)人均支出大约仅为美国的四分之一。此外,从候选药物提名到批准的开发速度可快30%至40%,大大缩短上市时间。而且中国生物科技公司一般专注于已验证的靶点和模式,策略性的靶点撰择,既可以降低开发风险,也有望获得更佳效果。目前中国生物科技资产一般比全球同类资产折让40%至50%交易,成本与效果的极致平衡,正是跨国药企将中国视为核心研发管线来源地的关键考虑。

一些大型药企对中国的定位更已经从“重要市场”跃升为全球创新策源地与协同中枢。2024年9月,拜耳Co.Lab创投联盟在中国成立,落地上海浦东,瞄准的是中国及全球生物医药初创企业,帮助入驻企业连接国际领先的风险投资及私募股权投资机构,加速其对接全球投融资网路。阿斯利康也从单纯的药物品销售转向更多元化的发展模式,其中创投押注和并购交易成为两大支柱。

跨国基金积极布局

跨国药企的创投基金一般透过技术授权、共同研发等方式,投资中国生物科技新创公司,除了可提前布局潜力技术与产品,还能更深入地了解中国的医疗政策、市场环境及患者需求。并购交易则借透过收购本土的製药企业,获得一些具有潜力的在研药物,迅速扩大其产品组合,并强化在特定治疗领域的市场地位。

这类战略投资为中国创新药企带来雄厚且具产业眼光的耐心资本,并提供临床开发、法规事务及全球销售网络等专业辅导,加速新技术商业化。他们更着重于与被投资企业建立长期合作关系的模式,对被投方更具吸引力,汰弱留强下驱使一些过往追求短期收益的创投基金,从单纯金融投资转向更具产业前瞻性、更看重真实技术价值,推动市场回归科技本质,回归“风险共担、收益共用”的真正股权投资模式。

中国生物科技行业的长期潜力源于成本较低、开发周期较短及临床数据愈来愈容易转化,可能会持续削弱西方生物科技公司的定价能力、压缩创新利润。对于西方生物科技公司和创投人来说,中国生物科技的崛起带来了强大竞争,一些投资者视此为对美国和欧洲生物科技的威胁。但创新正在全球化,中国的成就其实也提供了一面镜子和一个蓝图,凸显了资本效率的必要性、精简开发模式的好处、策略性合作伙伴关系的作用,以及理解各地区竞争优势的重要性。只要能重新聚焦于资本效率,未来10年将奖励能够识别跨国创造价值的投资者。(作者为创业投资者联盟召集人)

京公网安备11010502037337号

京公网安备11010502037337号