2025年,港股全年IPO融资额超过2800亿港元,新上市企业近120家,并再次位列全球IPO融资规模榜首。这一成绩充分体现了香港在制度环境、法治体系、国际投资者结构及跨境资本流动方面的综合优势。

不过,一个成熟资本市场的强弱,从来不能只以融资规模论英雄。真正衡量一个市场质量的标准,是其资源配置效率、存量市场活跃度、价格发现功能,以及对产业结构升级的支持能力。

当我们把视角从“融资增量”转向“存量结构”,另一幅图景便逐渐显现。截至2026年2月6日,香港主板最低市值公司市值仅617万港元;历史上主板最低市值曾低至53.43万港元。2025年全年,剔除停牌证券后,有公司全年成交金额仅13.81万港元。与此同时,市值低于5亿港元的公司占比接近一半,市值低于1亿港元的公司约占两成。

一边是IPO热潮,另一边是大量长期沉寂的存量公司。融资强市,却未形成结构强市。这已不再是个别企业的经营问题,而是市场制度结构的问题。当一个市场可以持续“进”,却难以“活”,更难以“退”,其长期竞争力必然会受到结构性侵蚀。

完善多层次市场体系

大量长期处于低市值、低成交状态的公司,正在对香港资本市场产生深远影响。

首先是国际形象问题。作为国际金融中心,香港主板出现数百万港元市值公司,甚至历史上出现数十万港元市值纪录,在全球成熟资本市场中极为罕见。资本市场不仅是融资平台,更是国家与城市形象的重要组成部分。当市场结构呈现出明显分层失衡,国际投资者对市场整体质量的判断必然趋于谨慎。

其次是价格发现功能的削弱。资本市场的核心功能是通过交易形成有效价格。当公司全年成交金额极低时,其股价已难以反映真实市场预期,价格逐渐演变为“无人问津”的结果。价格发现机制一旦弱化,资源配置效率必然下降。

更为深层的问题是资源错配与结构僵化。上市席位本质上是公共资源。当缺乏成长性的公司长期占据平台,而优质创新企业却因门槛限制难以进入时,资本市场便从推动创新的引擎,变成阻滞创新的结构性障碍。

在这种制度环境下,中小市值公司往往陷入估值折价循环──估值低迷导致交易减少,交易减少又削弱市场关注度,融资能力下降,进一步压低估值。这种循环并非企业单体问题,而是制度环境所导致的系统性后果。

香港创业板(GEM)原本承担着服务成长型企业的重要使命,但在长期运行过程中,其功能逐渐弱化,流动性不足,新上市公司数量有限,难以形成有效的成长阶梯。

创业板既未真正降低上市门槛,也未形成有效孵化功能;既难以纳入主流指数体系,也未进入港股通范围,制度性边缘化明显。相比之下,内地资本市场已形成主板、创业板、科创板、北交所、新三板构成的多层次体系;美国则形成NYSE、Nasdaq与OTC场外市场的分层结构。多层次市场的意义在于为不同发展阶段企业提供差异化制度环境。

香港长期以主板为核心,缺乏真正意义上的分层体系。没有分层,就没有成长路径;没有承接层,就没有优胜劣汰。当制度只关注“如何上市”,却缺乏对“如何成长”“如何退市”“如何承接”的系统设计时,结构僵化便不可避免。

有效引导僵尸股退市

资本市场支持科技创新,不仅体现在IPO通道,更体现在并购整合能力。当前香港“五项测试规则”在实践中,对中小上市公司跨行业并购形成较强约束。许多公司希望通过收购科技资产完成转型升级,而一旦触发测试,往往需按接近IPO标准重新审核,时间与合规成本显著提高。在现实中,这意味着许多原本有利于产业升级的并购计划被迫放弃。

与之形成对比的是,内地近年来在政策层面明确鼓励上市公司通过跨行业并购支持新质生产力发展,监管逻辑从“防壳套利”逐步转向“鼓励产业协同”。

在全球科技竞争背景下,并购应成为产业整合与价值重构的重要工具,而不应成为制度障碍。如果并购不能成为产业升级的桥梁,中小上市公司将缺乏转型路径,市场活力难以恢复。

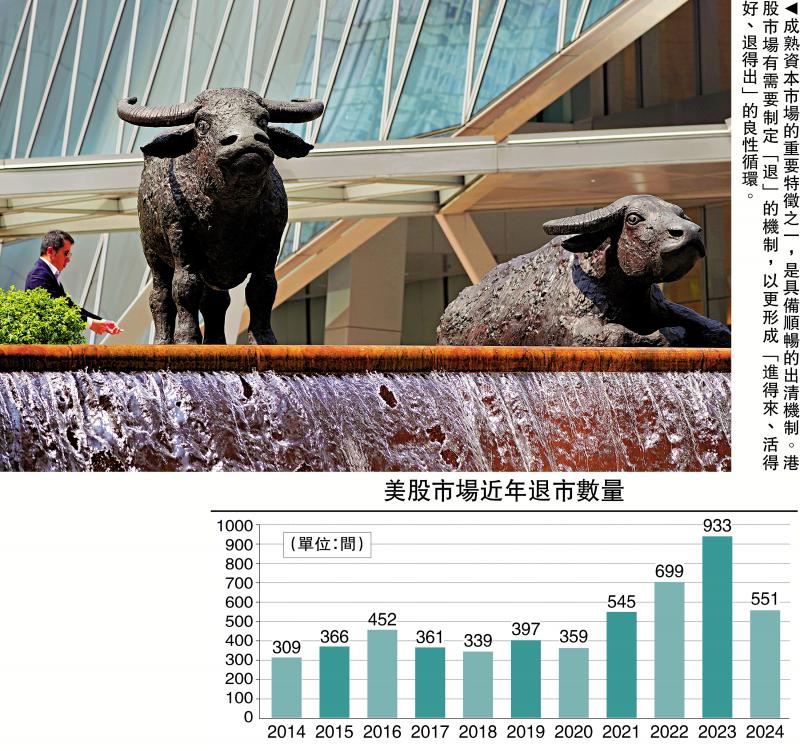

成熟资本市场的重要特征之一,是具备顺畅的出清机制。美国市场每年退市数量长期高于新增上市数量,退市公司可进入OTC市场继续交易;内地退市企业可进入新三板承接。退市并非终结,而是结构优化的一部分。

相比之下,香港长期缺乏明确的市值退市红线与流动性退市标准,也缺乏成熟的场外承接体系。僵尸股长期沉积,投资者对退市高度敏感,市场缺乏自我淨化能力。没有“退”的机制,就无法形成“进得来、活得好、退得出”的良性循环。

新加坡近年对资本市场结构问题的应对,具有重要参考价值。面对中小市值板块流动性不足与估值折价问题,新加坡金融管理局主动设立总规模50亿新加坡元的股权市场发展计划,通过政府引导资金撬动市场信心。

与此同时,新加坡通过研究补贴机制鼓励分析师覆盖中小企业,改善信息不对称问题。其核心逻辑在于:提升市场透明度、强化研究覆盖、优化流动性结构。

美国市场的成功也在于持续的制度调整能力。无论是退市机制、并购规则、做市商制度,还是分层市场设计,美国资本市场始终围绕资源配置效率进行结构优化。

上述经验说明,资本市场并非自然成熟,而是通过制度创新不断自我升级。香港若希望在全球竞争中保持领先,就必须从被动适应转向主动重构。

制度优化四方面建议

中央政府已明确提出,金融要服务新质生产力,要支持科技创新从实验室走向产业化。资本应向早期创新与硬科技领域前移。但当前香港资本市场的制度结构,与这一战略导向之间仍存在明显差距。上市门槛偏高,成长企业承接不足;并购规则偏于审慎,产业整合动力不足;退市机制不畅,结构出清能力有限。

当科技创新难以在香港完成资本化闭环,香港服务国家科技战略的功能便难以充分发挥。如果香港不能有效承接科技创新资本化,其“国际金融中心”的角色将逐步弱化。

改革不应停留在局部修补,而应围绕市场结构进行系统优化。1)应重塑创业板定位,明确其服务成长型科技企业的战略功能,形成清晰的科技上市路径。2)应优化科技企业上市标准,在坚持信息披露核心原则的前提下,增强制度包容性。3)应调整并购规则,区分产业整合与壳资源运作,在风险可控前提下支持科技资产注入。同时,应引入做市商制度与中小市值发展基金,改善流动性结构。4)应建立明确的退市红线与承接机制,实现优胜劣汰。

以上改革并非激进,而是资本市场走向成熟的必经之路。

提出上述思考,并非否定香港资本市场的成绩,而是希望在高光之下看到隐忧,在繁荣之中推动升级。当市场出现低市值沉积、流动性不足、成长路径模糊、并购受限、退市不畅等现象时,说明制度结构已经滞后于产业发展节奏。

结构升级,决定未来竞争力。只有建立多层次市场体系,完善并购与退市制度,优化流动性结构,香港才能真正支持内地与本地科创产业发展,在全球金融与科技竞争格局中保持主动。这是维护香港国际金融中心地位的必然选择,也是服务国家科技自立战略的制度责任。

(作者为香港中小上市公司协会主席)

京公网安备11010502037337号

京公网安备11010502037337号