1至2月中国进出口以两位数增速闪耀登场,印证了开年外贸的强现实。但更重要的是,这一超预期下的强现实将如何演绎?笔者认为除了季节性因素之外,海外资本开支周期、区域开拓,以及光伏出口退税下的抢出口则是三个额外支撑。

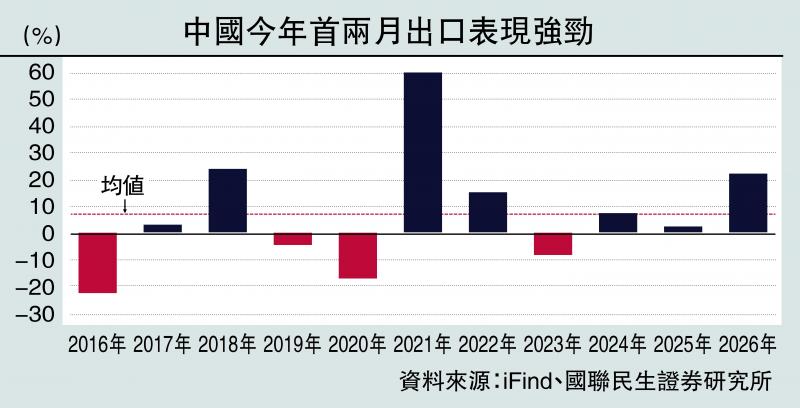

从纵向看,尽管存在春节因素的扰动,但对比历史同期,1至2月出口增速(21.8%)在近十年间仅略低于2018年和2021年,处于季节性高位;从横向看,1至2月中国出口相较韩国、越南等主要出口国家的高增长同样“不落下风”。

笔者此前曾发布研究报告提示,今年“出口进”是贯穿宏观经济的核心线索之一,1至2月出口的亮眼表现已对此形成初步印证。但在闪耀的开年数据映射下,今年出口究竟能“进”到什么程度?

开年出口强劲的背后,存在春节错位效应的短期扰动。从历史经验来看,由于制造商通常会在春节前加大出口,因此春节时点靠后往往会抬高1至2月出口、压低3月份出口表现。今年春节较去年延迟近20天,进一步推动了1至2月企业的抢订单行为。

除了季节性因素以外,还有哪些不寻常的因素支撑出口的高增?

其一,出口的强势表现与海外资本开支周期形成强映射。年初以来全球主要经济体制造业景气度普遍改善,全球制造业PMI(采购经理人指数)一度跃升至51.9。主要经济体如美国、欧元区等均重回荣枯线以上,外部需求回暖趋势清晰,对中国出口形成明显拉动,这一点从年初韩国出口的亮眼表现也能得到印证。

其二,企业订单加速转移新兴市场,对非洲出口再度领跑。1至2月对非洲出口增速接近50%,仅略低于去年9月的阶段性高位,成为中国出口重要增长极;同时,以东盟、中国香港为代表的转口贸易以及欧洲市场均保持两位数高增长,共同构成年初出口的核心拉动力量。

其三,光伏出口退税取消或拉动部分行业“抢出口”。受4月光伏出口退税政策调整预期影响,企业存在一定提前出货行为,带动1至2月新能源汽车、电力电子相关设备、塑料玻璃等相关产业链出口明显走强。

内需呈现修复态势

相对出口的强劲,进口同样“不落下风”,反映内需存在一定修复态势。虽然1至2月进口增速靠前的产品仍然主要以自动数据处理设备、集成电路等高新技术产品和机电产品为主,科技属性更高,但传统内需和资源品进口增速也在逐步回温。而且从量价上来看,相对去年,铁矿砂、原油、褐煤等多数产品进口数量同比增速出现改善,不完全是价格拉动,这意味着内需呈现一定修复态势,不过整体增速依然略弱于出口。

往后看,在出口强于进口的背景下,高贸易顺差格局有望延续。这一方面有望为“十五五”开局下的经济增长提供平稳支撑;另一方面,经常账户顺差的高增也将为汇率提供坚实基本面支撑,带动人民币升值。

(作者为国联民生证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号