自2月28日以来,美国与以色列开始军事打击伊朗,全球市场波动性明显上升,金融叙事发生巨大改变──在AI巨头持续投资叙事下带动芯片供不应求的基础上,又增加了供给体系不稳定带来的原油供给受阻。进入3月份之后,全球金融市场最主要的叙事线索已经变为:芯片+原油。

基于上述变化,近期受美以打击伊朗冲击影响最严重的地方应该就是当前市场的风口所在,目前看这个风口是韩国。以2月27日收市为基准,韩国综合股指由历史最高的6347.41最低跌至5059.45点,跌幅超过20%;韩圜兑美元的汇率则贬破1500,至1506.85,贬值幅度接近6%;韩国10年期国债收益率由3.42%最高上行至3.80%,幅度接近40个基点,呈现出事件冲击下流动性收紧的“股债汇”三杀。

不过,韩国股市依然是今年全球表现最好的市场。截至昨日收盘,韩国综合指数今年的累计涨幅仍在30%以上,累计涨幅最高一度达48%,而科技含量更高的韩国KOSPI200的累计涨幅仍有37%以上,累计涨幅最高曾达54%,同期的纳斯达克指数则累计下跌2.26%(纳指自去年11月以来,已盘整了五个多月)。

韩美科技股表现迥异的背后,反映了AI叙事的变化──科技巨头均不遗余力增加投资,加速推动支撑AI的基础设施建设、B端的研发投入和C端的营销。结果就是,AI所需的硬件供应始终跟不上需求的增长,各类芯片价格持续上涨。韩国作为芯片重要输出国,自然受益于此,而像韩国这样受益于芯片输出的地区股市今年表现都很好。

但与韩国类似,芯片输出地对原油进口均有较高的依赖。3月以来,霍尔木兹海峡通行率大幅下降,以及未来可能陷入长期不稳定的因素,不仅大幅推升了原油价格,更令市场对原油价格回落普遍悲观。2月28日至今,布油价格多次站到100美元上方,而12月交割的期货价格也在80美元以上。另据高盛最新预测显示,在极端情景下,布油价格将至140美元。因此,当前摆在市场面前最大的不确定性,就是芯片输出国能否扛住原油价格的飙升。

警惕流动性冲击波

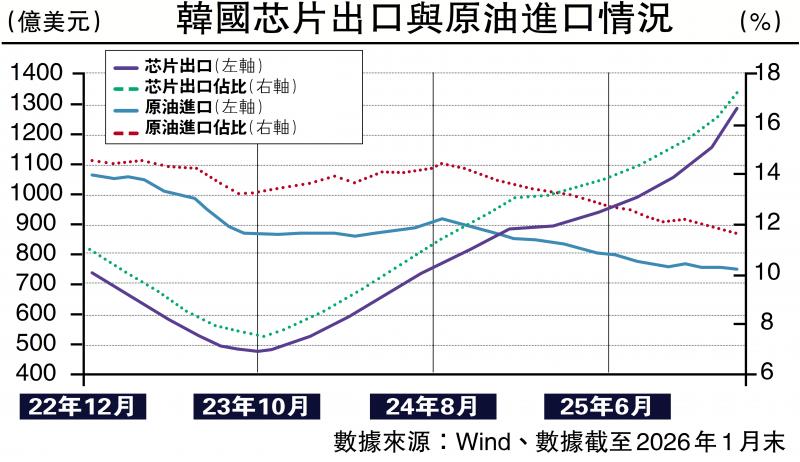

以韩国为例,得益于量价的共同贡献,截至1月末,韩国芯片出口的年化总额接近1300亿美元,占韩国出口总额的17.3%,而在2023年三季度,韩国芯片的出口额尚不足480亿美元,出口占比也仅为7.5%。

同期韩国原油进口的年化总额为740亿美元,原油进口的占比为11.6%(2024年三季度,韩国原油年进口额为908亿美元,进口占比为14.4%)。原油进口额下降的主因是原油价格的下跌,2024年三季度韩国原油进口价格为90美元/桶,今年1月则降至67美元/桶,累计降幅26%,而其原油进口的规模始终稳定在单月1000万至1200万吨的水平(1吨=7桶)。

如果按照芯片出口1300亿与原油进口740亿美元的年化水平来估算(盈余560亿美元),过去一年间,韩国平均每月进口1140万吨原油(约8000万桶),盈余的560亿美元很快就会被油价上涨所耗尽,而一旦高油价的中长期预期形成,当前韩国资本市场叙事的“芯片+原油”逻辑就要发生方向性逆转,对于不到3万亿美元市值的韩国股市,很难抵挡大额资金流的持续变化。

韩国股市作为对本轮新叙事定价最明显的市场,对定价逻辑逆转后的流动性冲击一定也最敏感,在年报和一季报即将公布的当下(目前市场预期三星、海力士的财报盈利将很好),韩国股市的表现将更具信号意义,可将其作为全球金融市场的风向标。

(作者为中国建设银行金融市场部分析师)

(注:文中观点与所属单位无关)

京公网安备11010502037337号

京公网安备11010502037337号