环球金融黑天鹅频现!特朗普政府强抢格陵兰导致美国股汇债三杀的同时,日本首相高市早苗提前大选及计划暂停食品消费税触发猛烈债灾,日本长债息升至纪录新高。目前市场忧心日债崩跌最终拖冧美欧债市,掀起前所未见美欧日债市超级风暴。

近期环球金融市场并不安宁,其中华尔街股市日升日跌,大起大落,这都是特朗普政府惹的祸,即使取消下月对反对其夺取格陵兰的八个欧洲国家加征10%关税的措施,但已打击欧洲对美国的信任,欧洲多国势必逐步减持手上美国股债资产,引发金融市场震荡。

祸不单行,正当美欧股债资产价格受到格陵兰事件冲击之际,日本首相高市早苗进行政治豪赌,提前国会大选,图争取更多国会议席支持,并且计划暂停食品消费税,实施宽松财政政策去打救疲乏经济,但未见其利,先见其害,日本国债应声暴跌,其中日本长期国债息上升至纪录新高,例如40年期国债息升破4厘,创下2007年发行以来新高。

日债大冧,反映市场对日本债务及财政担忧日益加剧。事实上,日本在去年底加息0.25厘,政策利率调高至0.75厘,为1995年以来最高,这对环球金融市场影响不容低估,原因是市场一直借入近乎零息的日圆资金,买入环球金融资产如美国股债、加密货币,以博取最大回报,这种日圆套息交易,为环球市场提供充裕流动性。不过,随着日本利率触底回升,套现交易大幅减少,甚至要平仓计数,势必收紧市场流动性,最近美国股市、债市及比特币价格同时受压,便是市场流动性出现问题。

长债息抽升至纪录新高

日央行去年12月加息之后,确证日本货币政策持续收紧,即使去年第三季经济陷入负增长2.3%,但日央行货币政策已转向遏抑通胀,支撑日圆。目前日圆兑美元偏弱,令通胀压力难消。日本核心通胀按年升3%,比美国还要高。摩通预期今年日央行再加息两次,分别在4月及10月,估计到2026年底政策利率将达到1.75厘,信贷融资成本已返回上世纪九十年代水平,恐怕金融市场会有更激烈反应,实体经济也面临重击。

值得留意的是,日本加息复加扩张性财政政策,日本国债价格大跌、债息狂升,目前市况可以债灾来形容,其中2年期国债息升上1.22厘,见1997年高位,而10年期国债息一度上升2.25厘,为1992年2月以来最高,过去一年债息大涨1厘,即升幅达1倍。至于日本30国债息急升3.68厘,创纪录新高。日本国债表现为七国集团之中最差,受到政经不稳影响的法国10年期国债息,过去一年上升40点子至3.61厘,表现也比日债为佳。由此可见日本长期国债价急跌、债息狂升十分吓人,私人企业以公共机构发债成本大增一倍,日本经济复苏将遥遥无期。

日融资成本增 拖累实体经济

其实,日本发债融资成本如此急速上升,恐对金融市场以至实体经济造成超乎预期的冲击。首先,日本企业信贷成本高涨,影响投资意欲,甚至加剧企业破产倒闭风险。其次,日本债务危机迟早大爆发,公共债务相当于国内生产总值2.5倍,为发达国家之冠。由于日债息较年前翻番,意味日本当局债务利息负担将会倍增。

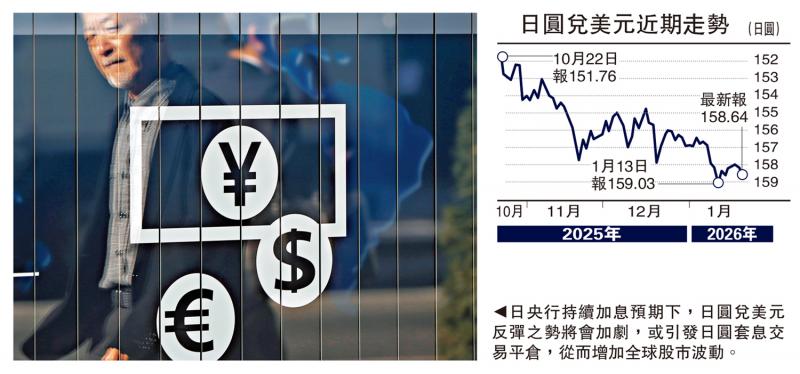

其三,日债大跌将引发外溢冲击,对于走势偏弱的美欧国债尤其不利。日央行持续加息预期下,日圆兑美元反弹之势将会加剧,引发日圆套息交易平仓或日资从海外市场班师回朝,美欧债市将面对日资巨大沽售压力,导致美欧金融市场震荡加剧。

总而言之,日本国债大跌激起千重浪,打击投资者信心,基本面脆弱的美欧债市将首当其冲,燃起美欧日金融震荡。

京公网安备11010502037337号

京公网安备11010502037337号