环球政局风云色变,国际秩序浮现根本的矛盾,回望三百多年前欧洲人相继到美洲大陆,现在欧洲人插在北美洲的根,与欧洲闹矛盾,是埋藏在数百年历史之中,料这个是二次大战后,合久必分的道理,预计在可见的将来政局持续不稳。但危中有机,资金会从传统投资地区如欧美金融中心,转投到亚太区如大中华区。再加上主权基金动向已在一月效应反映,近期港股承接力强稳,经得起外来冲击,外资对冲基金、动量基金等虽然试图借政局推低恒生指数,却明显力有不逮,而且跨市场对冲买美股沽空港股的时代已成历史,港股向下的力量消减。由于投资信心增强,资金投向周期类股份,金融板块中保险股走势呈强就确定这个市场动向。

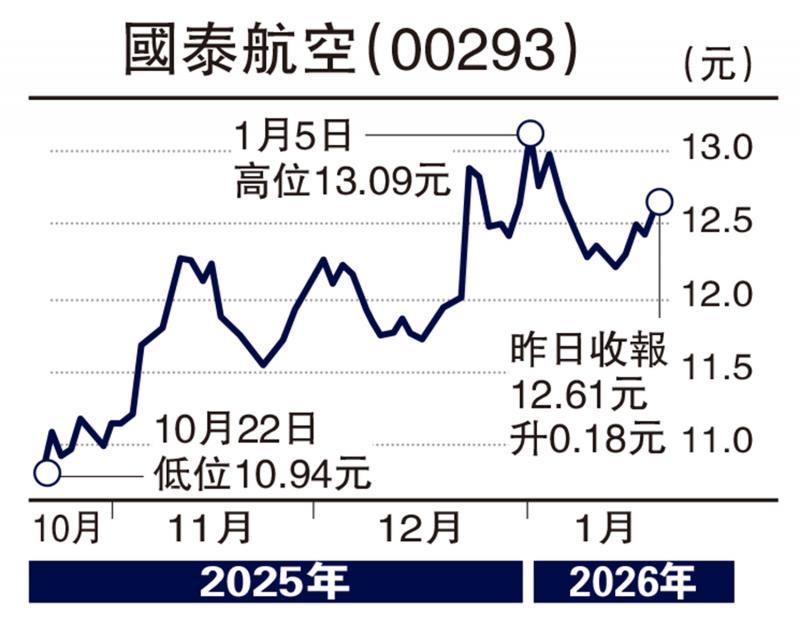

从技术走势分析,国泰航空(00293)股价较早前由10.35元起步,踏入中期上升浪,反复攀上逾十年高位的13.09元,随后回软,出现技术调整,不过明显在50天移动平均线有支持,股价反弹上10天线进行巩固,目前两线分别在12.19元及12.40元,料稍作整固后可再展升浪,下个中期浪顶会逼近11年前高位的15.83元。

至于国泰的业务,航空以及相关的业务和服务,营业前景乐观,预期盈利可维持增长,延续疫前的业务及盈利增长,盈利质素尤佳。以目前价位计算,集团预期市盈率只有5倍左右,反映股价大幅偏低,基本分析配合股价展开长线上升浪。

伺机在12.50元左右吸纳,第一个上线目标为14元心理关口,而中期浪顶更会在逾十年高位的15.83元之上出现。下线参考位在11.67元。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号