中期选举成为今年特朗普决策的核心锚点。在格陵兰岛议题上遭遇“抛售美债”威胁后,特朗普挽回支持率的重心将回归国内,政策导向更多向社会民生让利,这或打压市场风险偏好,须警惕高估值板块波动。

目前共和党在众议院仅占据微弱优势,民主党只需淨增3席即可取得多数。这一结果不仅大幅削弱本届政府的施政能力,特朗普本人也极可能再次面临弹劾。他此前经历两轮弹劾(2019年、2021年),在美国历史上独此一家,但仍难摆脱被民主党清算的风险。

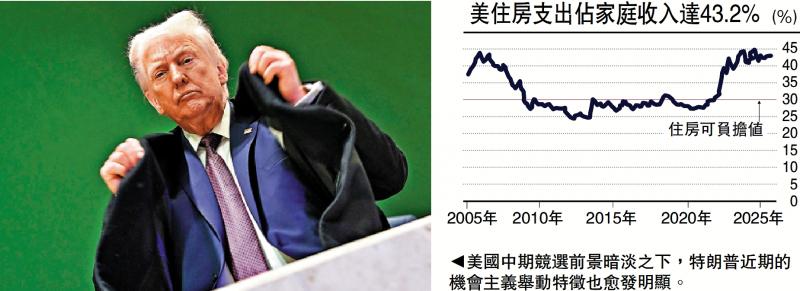

今年特朗普民调淨支持率徘徊在-12至-22点。竞选前景暗淡,特朗普近期举动的机会主义特征也愈发明显。譬如,为迎合国内右翼拉丁裔选民,采取军事行动掳走委内瑞拉总统马杜罗,但此举为美国带来的经济效益极为有限。(详见笔者1月8日撰文《入侵委国 或是为中期选举铺垫》)

而格陵兰岛事件同样属于典型的“特朗普式交易”,凭空造牌后漫天要价,但今次西方非美国家异常团结,不仅丹麦与瑞典的养老基金披露了清仓美债计划,加拿大总理卡尼也公开呼吁“中等强国联合起来”,共同抵制美国的政治胁迫。

有趣的是,特朗普在飞往达沃斯途中,因“空军一号电路故障”延误行程,到达瑞士后立即转变对格陵兰岛的立场,从武力夺岛与对欧加税转向外交妥协。似乎是在外部压力之下,临时做出的被动调整。这也揭示了当今美国的霸权软肋:稀土之外还有美债。今次受到加税威胁的欧洲八国,美债持仓比例占海外投资者的18.6%,占可交易美债总规模的6.3%,具有不容忽视的市场影响力。

对外扩张碰壁 料转向国内议题

对外扩张碰壁,特朗普除了继续在中东、南美问题上大造声势,国内民生关切将成为赢得中选的关键抓手。去年共和党在纽约市、弗吉尼亚州等数个地方选举中接连失利,民主党极左翼代表佐赫兰.马姆达尼(Zohran Mamdani)提出的“可负担性”(Affordability)诉求,为特朗普政府敲响警钟。(详见笔者1月1日撰文《“斩杀线”揭示美国经济K型分化》)

特朗普日前频繁在住房、金融等领域发表意见,正是反映其下一阶段“劫富济贫”的竞选策略:迫使金融资本为民生买单,以换取选票支持。事实上,企业盈利增长与股价持续走高反而会加剧社会贫富差距,并不利选情,拜登就是前车之鉴。

资本让利收买选票

住房方面,特朗普表示“住房是给人住的,不是供企业囤积的”,呼吁国会立法禁止大型机构投资者购买独栋住宅。另据媒体报道,参议院银行委员会正加紧研究特朗普的住房政策,原计划通过的《加密货币市场法案》可能会推迟至2月底或3月再做表决。

金融方面,特朗普计划1月20日起一年内,将信用卡公司可收取的利率上限,从20%降至10%。此举导致以摩根大通为首的金融公司股价大跌。

展望未来,白宫与企业之间的政策博弈无疑将增添市场不确定性,过去受益于政策支持的科创板块、加密货币等资产会受到影响,投资者对“资本叙事”的接受度亦会下降。

质疑马姆达尼、理解马姆达尼、成为马姆达尼。特朗普的转向尽显无奈。

京公网安备11010502037337号

京公网安备11010502037337号