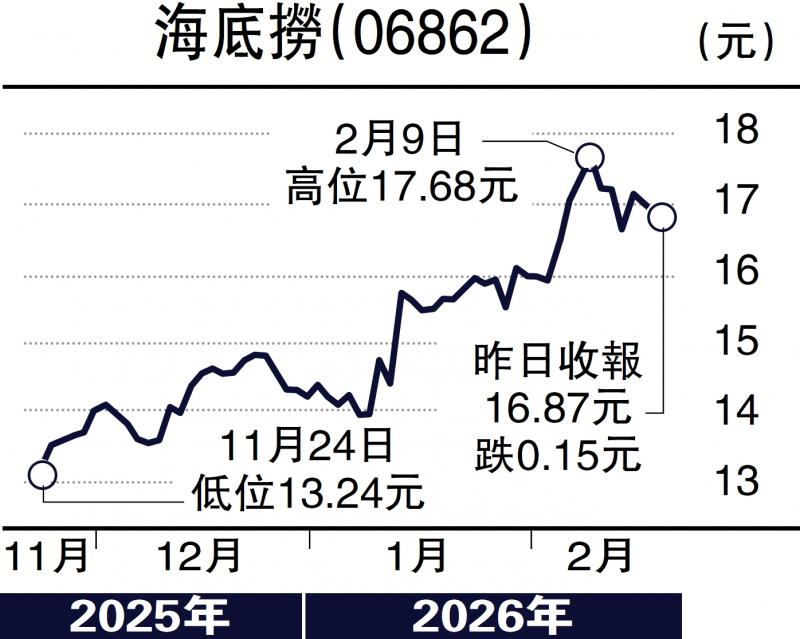

2026年的春节假期为“史上最长”,带领餐饮市场消费回暖。截至2月13日,全国海底捞(06862)门店已接获除夕团年饭预订超过5万桌;除夕当天,全国将有逾1000家门店正常营业,大年初一营业门店更将超过1200家。这一强劲的预订数据,不仅是春节消费脉搏的直接体现,更是海底捞经营基本面筑底回升的清晰信号。

元旦开门红为春节行情奠定基调。2026年元旦假期,海底捞两日累计接待顾客超450万人次,多间门店营业至凌晨,成为跨年夜消费的重要场景。这一表现印证了市场对公司经营拐点已至的判断。2025年上半年,其自营餐厅翻台率为每日3.8次,虽与2024年同期的4.1次尚有差距,但客单价已录得温和增长,显示经营层已出现企稳迹象。

随春节旺季到来,叠加九部门“乐购新春”方案及以旧换新补贴等政策持续发力,餐饮服务消费有望迎来一轮超预期复苏,海底捞凭借其庞大门店网络与品牌号召力,将成为本轮消费行情的重要受惠者。

126家非火锅店 势成新增长动力

此外,集团第二增长曲线渐成气候,多元化布局贡献增量。公司自“红石榴计划”启动以来,已孵化14个餐饮品牌,截至2025年上半年共运营126家非火锅餐厅,其中“焰请烤肉舖子”单一品牌已开出70家门店。2025年上半年,其他餐厅经营收入达6亿元,同比激增227%。虽然目前体量尚难与主业匹敌,但清晰展示了公司在标准化覆製能力之外的创新孵化能力,为长期增长储备了丰富的战术武器。

综合而言,海底捞正处于一个关键的经营拐点:宏观层面,春节旺季与消费刺激政策形成短期催化;微观层面,创始人回归带来治理优化,翻枱率与客单价双双释放企稳信号;战略层面,火锅主业筑底的同时,新品牌矩阵已初步成型。对于投资者而言,市场关注点应从过去单纯追逐翻台率数字,转向对公司管理效率提升、第二曲线成长性及利润修复弹性的综合评估。在餐饮行业新一轮景气周期启动之际,完成组织调整、聚焦核心竞争力的海底捞,正迎来盈利与估值双重修复的战略窗口。

(作者为香港股票分析师协会主席,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号