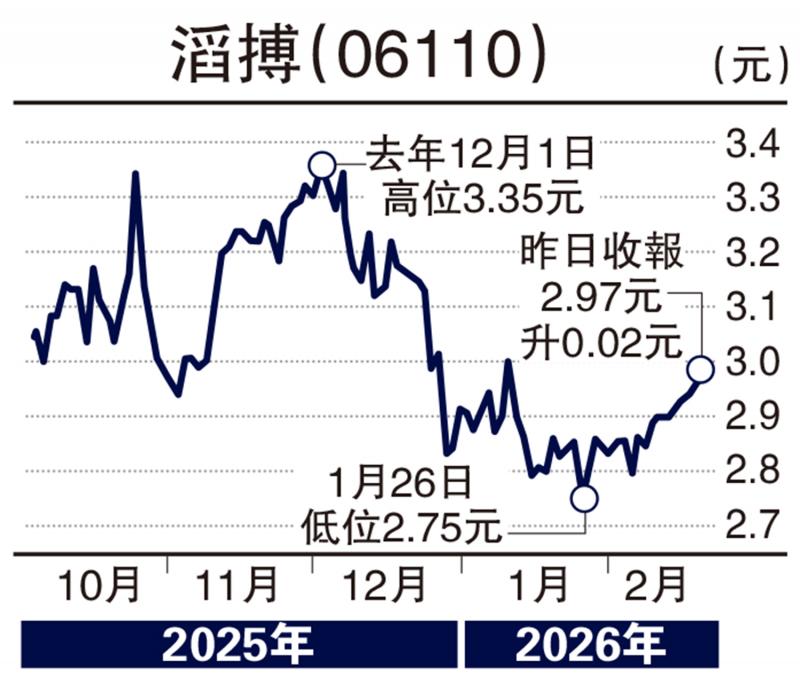

2026年中国消费市场将呈现“价值与成长再平衡”的格局,政策对消费的直接提振作用有限,低通胀环境下,获利成长的可持续性成为选股核心。早前,花旗银行透过对44家中国消费性公司的深入研究,总结出五大中长期投资主题,为投资者提供了清晰的路线图。其中,第一大主题是体验及服务消费崛起,追求情感价值成为核心需求。即新消费股可以留意,笔者认为,滔搏(06110)估值合理、中长期走势比较理想,值得留意。

花旗在1月11日发表的2026中国消费领域重磅研报表示,五大核心主题构成筛选关键:一是体验/服务消费向情感价值转向,消费者更追求幸福感与自我表达;二是健康福祉受重视,健康、健身、营养等领域需求旺盛;三是银发经济崛起,老年群体的休闲文化需求持续增长;四是新兴渠道涌现,会员扩店、零食连锁等成为新品牌增长点;五是多品牌策略。

滔搏是百丽国际旗下经营运动业务的体育子公司,自上世纪九十年代起,开始涉足体育运动产品的经营,不断丰富品牌组合,拓展至户外和运动时尚品类,并且逐步探索与开拓体育用品多品牌集合店经营模式,先后创建了TOPSPORTS运动城、TOPSPORTS多品店、TOPSNEAKER潮流集合店;2018年,收购FOSS品牌,进一步开拓自有渠道的品牌建设。

滔搏拥有中国最大且高度下沉的运动鞋服直营门店网络,覆盖全国30个省份的近270个城市,拥有超过8300余家直营店舖(体育用品类),拥有多个国际运动、潮流、户外品牌的经销权,包括Nike、Adidas、Puma、Converse、Timberland、Vans、The North Face、Asics、Onitsuka Tiger、Reebok、Skechers等。

大行唱好 目标价3.5元

中信証券研报指出,滔搏第三财季销售金额按年录得高单位数下跌,单季全域折扣按年略有加深但按季降幅收窄,库存及库龄结构持续改善。公司下调全年指引,原指引中全年淨利润按年持平的目标达成存在压力,可能出现小幅偏差。

短期来看,产业客流表现偏弱,全域折扣及销售有压力。中长期来看,随着业界库存健康度的回升,Nike等主力品牌销售势能的恢复,SOAR、Norrøna、Norda等跑步与户外品类新晋独代品牌的业绩持续放量,公司可望逐渐回归稳健成长轨道。

同时,考虑到公司过往高分红、高股息率,中信証券给予公司2027财年15倍市盈率,对应目标价3.5元,维持“增持”评级。

京公网安备11010502037337号

京公网安备11010502037337号