摩根大通研究报告指,亚洲全服务航空业正步入盈利可见性及利润率韧性兼备的新时代,其中新加坡航空及国泰航空(00293)正引领着区域的复苏与增长。

摩通指出,因两家航空公司均受益于需求强劲、具纪律的运力管理及较早实现资产负债表正常化;且有望从行业供给紧张、亚太区交通量增长强劲及灵活调配运力至最具吸引力市场的能力中获益。

摩通认为,随着两家航空公司利用其网络优势、资本自律性巩固在区域内的领导地位,股价具上涨潜力,正将目标价的设定方法由市账率(PB)切换至企业价值对税息折旧及摊销前利润(EV/EBITDA)比率,以反映行业盈利能见度提升及利润可持续性改善。

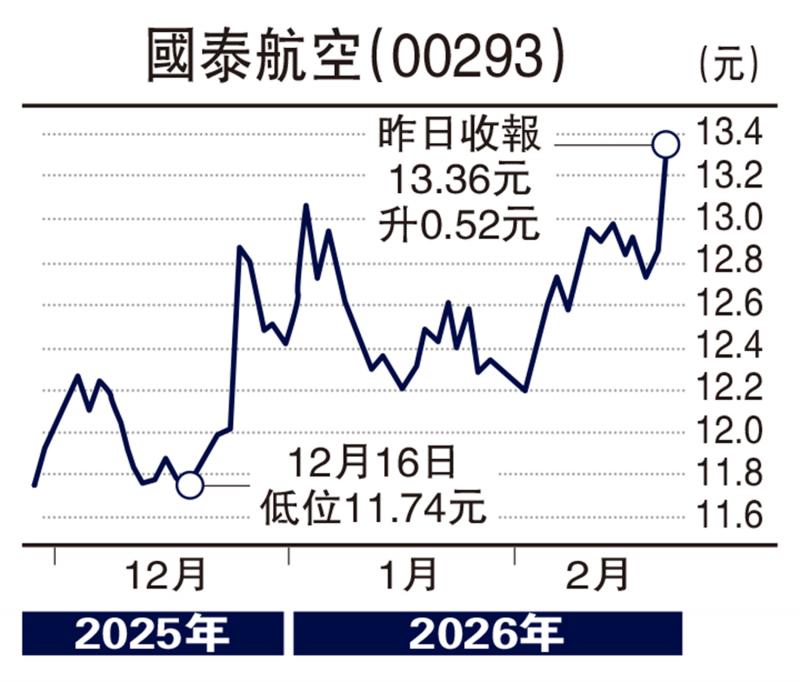

参考行业平均水平后,摩通将国泰的目标倍数定为6倍,新目标价从9.1元大幅升至18元,评级则从“中性”升至“增持”。

1月份载客量上升11%

此外,国泰公布今年1月份客、货运量资料。国泰航空和香港快运期内载客量合共逾330万人次,按年升11%。货运方面,载货量按年升5%至13.7万公吨。

京公网安备11010502037337号

京公网安备11010502037337号