中东局势近日升温,国际油价急涨,全球股市避险情绪加剧,港股科技板块亦普遍承压。对港股而言,这类冲击通常先反映在估值层面,尤其科技与消费电子股,容易因风险偏好下降而受压。在此背景下,舜宇光学科技(02382)却提交出一份不俗的盈利预告,显示手机高端化、车载业务增长及一次性投资收益正共同推升业绩,相信可以抵御此次地缘政治带来的短期波动。

在外围气氛偏弱之际,舜宇光学的业绩表现反而显得突出。根据附件内容,公司预计2025年归母淨利润约45.89亿至47.24亿元,同比增长70%至75%。

从业务层面看,手机光学升级仍是舜宇光学最核心的增长动力。根据公司2025年中期业绩披露,虽然手机镜头与手机摄像模组出货量均录得下滑,但受惠于旗舰及中高端智能手机持续提升影像配置,公司产品结构明显优化。其中,手机镜头及手机摄像模组平均售价均提升约20%,并带动相关业务毛利率改善,反映可变光圈、潜望式镜头、大像面模组、6P以上镜头及玻塑混合镜头等高附加值产品渗透率上升,已有效对冲部分出货压力。

不过,中东局势带来的宏观风险仍不容忽视。若油价持续高企,将增加供应链与物流成本,并压抑全球消费信心,手机终端需求或再受拖累,尤其是中低端市场,可能因成本压力缩减摄像头规格。

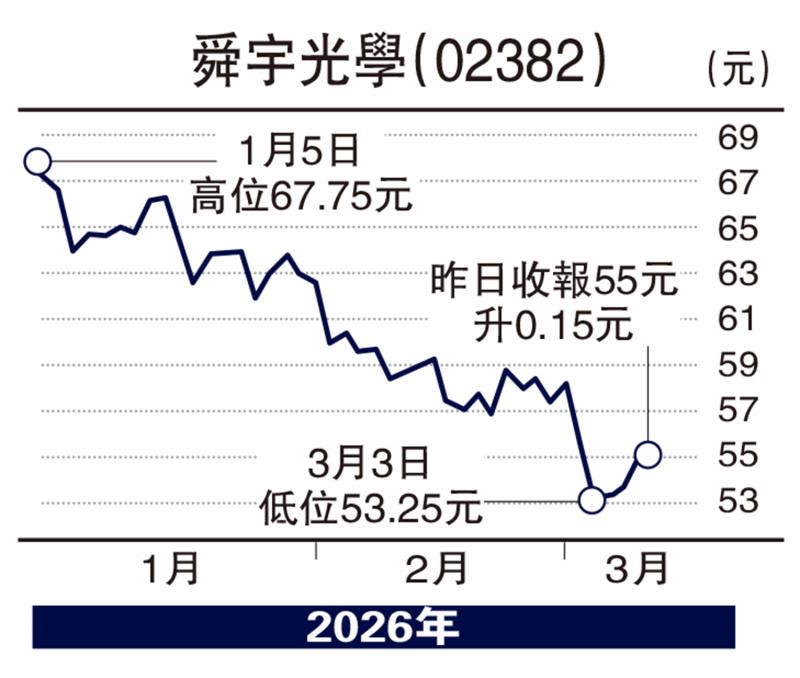

从股价层面看,舜宇短期亦难完全脱离港股科技板块的系统性波动,市场往往先反映战争与通胀风险,再回头检视企业基本面。

AI/AR眼镜业务具增长潜力

公司2025年中报已显示,车载镜头出货量同比增长约21.7%,车载相关收入亦维持较快增速;而市场主流券商统计则显示,公司2025年全年车载镜头出货量约1.30亿颗,同比增长约27%。这反映公司正持续受惠于智能驾驶普及带动单车摄像头搭载数量提升。同时,车载模组及激光雷达相关项目逐步落地,有望进一步打开增长空间。公司在AI/AR眼镜业务的相关成像模组领域布局较早,并获券商普遍看好其先发优势与后续成长潜力。

整体而言,中东战火对舜宇的影响更偏向短期估值扰动,而非中长期基本面逆转。短线看,市场避险情绪升温将压制科技股表现;但中线而言,手机高端化、车载业务放量及新型终端布局,仍是支撑舜宇估值的核心因素,值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号