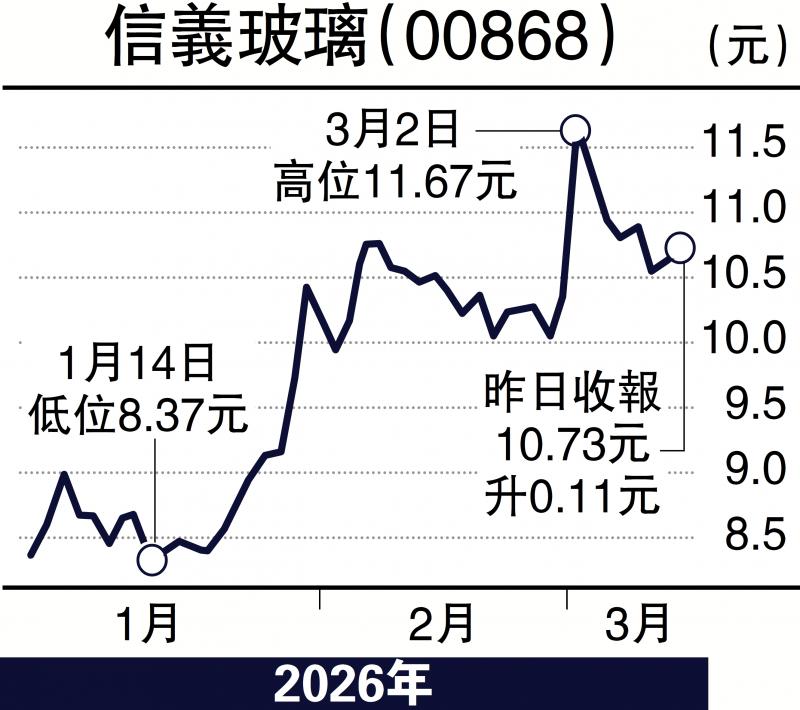

汽车玻璃、节能建筑玻璃及优质浮法玻璃综合制造商信义玻璃(00868)早前公布2025年业绩,营业额208.3亿元(人民币,下同),纯利27.3亿元,纯利率为13.1%。派发末期股息21.5港仙,连同已派发的中期股息,全年合共派息34港仙,对应派息比率49.8%,维持一贯的稳定股息政策,现价息率约3.2厘。

年内,大中华区依然是集团主要市场,占总营业额63.9%,而海外市场发展亦甚理想,北美洲、欧洲及其他地区营业额占比36.1%。在浮法玻璃业务方面,集团积极优化产能结构,加大海外布局,并通过优化燃料及纯碱采购策略,轻微改善了下半年的毛利率。

汽车玻璃业务表现突出,凭借全球售后市场约25%的份额及高端产品定位,收入增8.8%,毛利率54.1%,贡献集团总毛利的57.3%。集团亦成功拓展内地电动车原厂市场,相关销售额占汽车玻璃板块约16.7%,为业务注入新增长动能。

建筑工程玻璃方面,信义玻璃加大低碳及高附加值产品研发投入,双银及三银镀膜玻璃产品巩固市场领导地位,为未来绿色建筑赛道奠定增长基础。

换车需求带动平均售价

国联民生证券表示,信义玻璃的三大玻璃业务规模及竞争力均位列行业第一梯队,国际化水平持续提升赋予三大业务持续增长动能,该行看好公司持续成长前景,给予信义玻璃“推荐”评级。

国金证券看好信义玻璃浮法规模及成本管控行业领先,产品溢价能力强,下行期盈利有韧性,潜在受益未来行业能源方案转型;汽车保有量持续增长,智能化及新能源带动平均售价提升。首次覆盖信义玻璃,给予 “买入”评级,目标价为15.8港元。

京公网安备11010502037337号

京公网安备11010502037337号