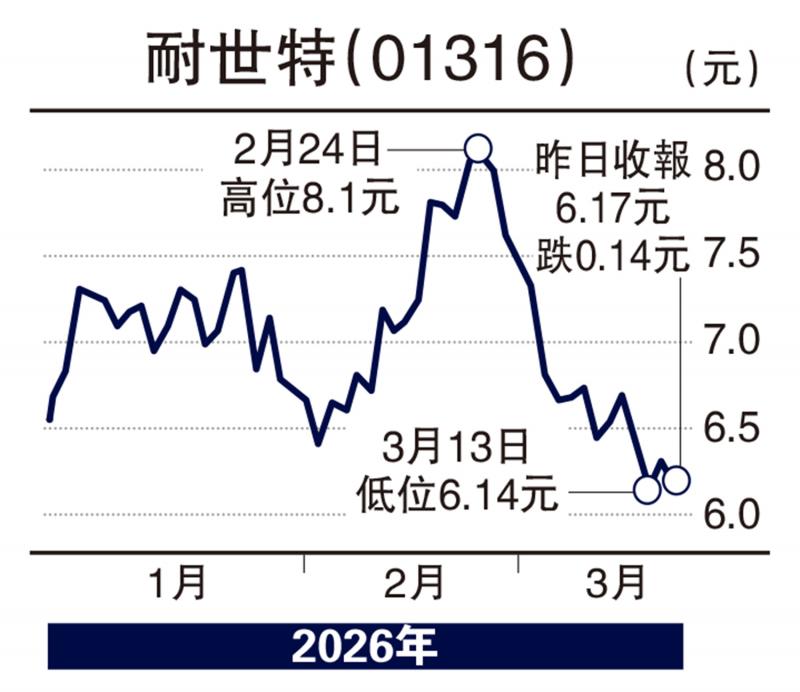

电动车板块荣辱互见,全球汽车零部件龙头之一耐世特(01316),股价近月反复向下,既已接近超卖水平,再跌风险相对有限,去年度业绩定于下周二(24日)发布,如果盈利胜预期,料可借势发力追落后。

耐世特为全球首三大汽车电动助力转向系统(EPS)供应商之一,业务收益占比近68%;按地区划分,在北美最新收入占比约51%,于亚太区收入增长迅速,由2020至2024年期间的年复合增长率达20.1%,去年度上半年更上涨15.5%。

2025年上半年,耐世特收入22.42亿美元,按年升6.8%;纯利6348万美元,大增304.5%。若以中期业绩衡量,全年佳绩可期。

受惠新能源车升级

新能源汽车不断升级,并迈向高阶自动驾驶,耐世特作为全球EPS产品龙头,亦是特斯拉无人驾驶计程车(Robotaxi)的独家供应商。上月中,特斯拉首辆赛博无人驾驶电动车Tesla CyberCab在美国得州超级工厂正式下线。据报,CyberCab将于下月开始量产,数月内正式交付。

另外,耐世特推出模块化电动助力转向系统(mEPS)解决方案,为客户进一步提供经济高效、可扩展的平台设计,其灵活性可满足各大整车厂广泛需求。

中银国际发表研究报告预测耐世特去年度业绩,料可延续自2024年以来的利润复苏势头,将其2025至2026年淨利润预测上调7%至10%,到1.37亿及1.6亿美元,投资评级上调至“买入”,目标价亦提升至9元。

京公网安备11010502037337号

京公网安备11010502037337号