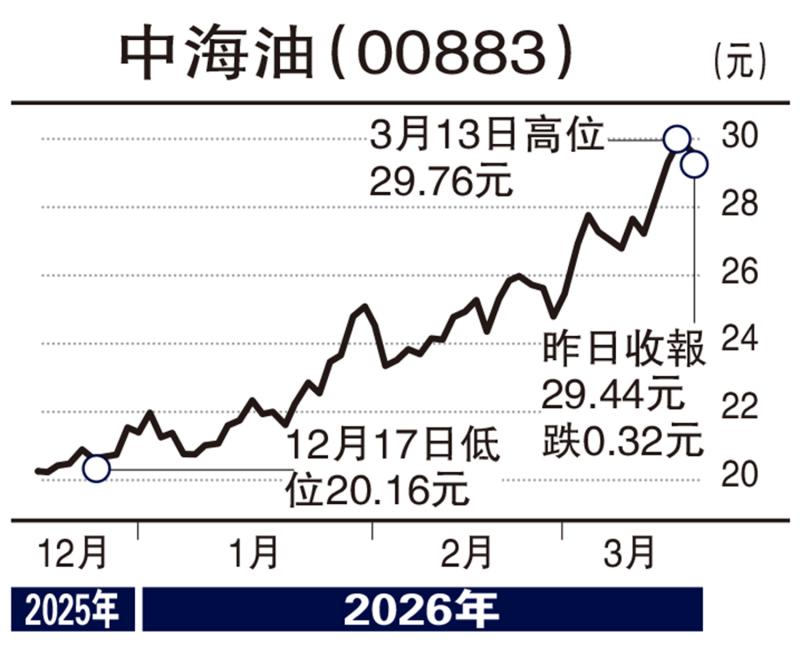

近期港股波动较大,尽管恒指连续三周走低,但科技板块微涨,显示市场在震荡中已开始企稳,在这种环境下,投资者正重新聚焦于具备高确定性的价值股,中海油(00883)在近期油价走强的背景下,再次成为能源板块的核心配置。

中海油的投资逻辑其实一直很清晰:它不是单纯的周期炒作股,而是一家兼具“低成本、稳增产、强现金流、高分红”特征的上游能源龙头。从基本面看,公司2024年实现淨产量7.268亿桶油当量,年增7.2%;归母淨利1379亿元人民币,增11.4%;全年股息1.4港元,支付率44.7%。在大型油气股中,这样的盈利能力与股东回报,属相当突出。

更重要的是,中海油的成长并非只靠油价。公司在2025年初提明确指引:全年淨产量目标为7.6至7.8亿桶油当量,2026年、2027年进一步升至7.8至8.0亿、8.1至8.3亿桶油当量;同时承诺2025至2027全年股息支付率不低于45%。代表管理层对未来三年的产量、开支与现金流有较强把握,也让市场愿意给它“成长型高息股”而不只是传统油股的估值。

产油成本优势明显

若从营运质量看,中海油最大的护城河仍是成本优势。公司2024年桶油主要成本仅28.52美元,2025年上半年更把全口径成本控制在每桶26.94美元,反映海上大型项目、标准化开发和精益管理开始持续兑现。换言之,只要油价维持在合理区间,中海油就有能力把大部分增量收入转化为自由现金流,这也是它能维持高派息的根本原因。

近期股价走强,布兰特原油一度升破每桶100美元,3月15日更升至104美元上方。油价急涨,直接放大了市场对上游资源股盈利弹性的想像,对中海油而言,油价上行永远是最直接的估值催化剂。

不过,笔者认为现价再追,节奏上要分清“交易”与“投资”。如果把中海油当成地缘冲突受惠股,现时股价已部分反映油价急升预期,短期波动必然放大;一旦中东局势缓和、油价回吐,股价就可能快速降温。

但若站在中线角度,笔者对中海油仍偏正面。原因很简单:它既有产量增长,又有成本优势,还有清晰分红政策;即使未来油价从高位回落,只要不出现深度暴跌,公司整体盈利与股息吸引力仍然具备支撑,是有资产质量和执行力支撑的央企能源龙头,值得关注。(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号