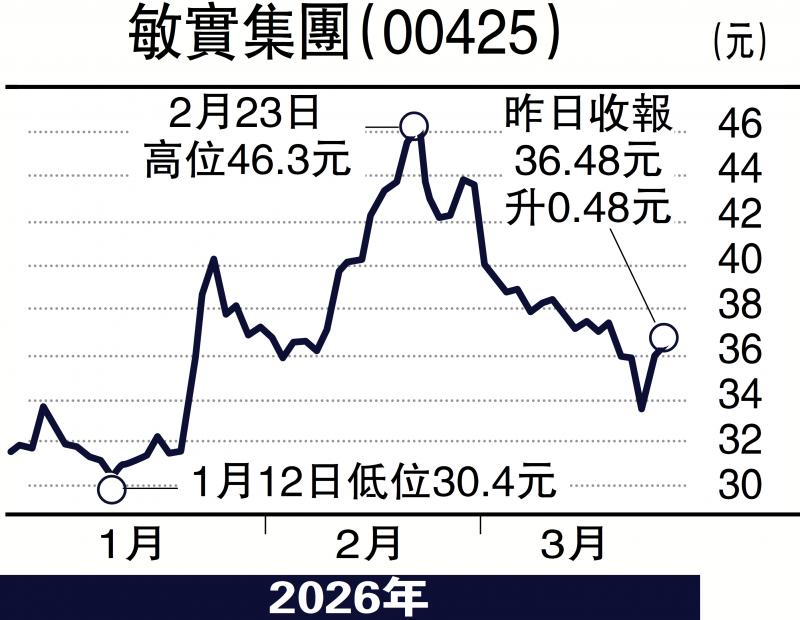

中银国际发表研究报告指,敏实集团(00425)受欧洲新能源汽车渗透率快速提升、海外市场电池盒需求大幅增长带动,公司2025年总收入按年增11.6%,整体符合预期。但受产品结构向较低毛利率电池盒业务倾斜、部分铝制项目生产爬坡进度偏慢等影响,毛利率按年跌0.9个百分点至28%,略低于预期。受惠于严格的费用管控,全年淨利润增16.1%,创历史新高至27亿元(人民币,下同)。

报告提到,敏实指引今年收入与淨利持续维持双位数增长,同时费用率可望进一步下降。虽然今年资本开支预算由2025年22亿元微升至25亿元以内,公司仍承诺提高分红比例。

鉴于海外业务前景向好,该行小幅上调公司2026至2027年收入预测1%至4%,分别至289亿和327亿元,又上调淨利润预测至30亿和34亿元。考虑到公司汽车零件业务盈利增长具备韧性,且在人形机器人、低空经济、AI伺服器液冷等多个新赛道取得突破,并成为公司新的增长曲线,维持“买入”评级,目标价由原先35港元升至41港元。

富瑞将敏实集团评级上调至“买入”。该行指,公司电池盒业务的销售及利润率前景改善,加上公司上调新业务的收入目标,使其增长路径更为清晰。随着资本开支周期见顶,公司或可在股息层面带来更多上行惊喜。该行将2026及2027年盈利预测调整至32亿及38亿元人民币,目标价由32.1港元上调至47.2港元。

京公网安备11010502037337号

京公网安备11010502037337号