安徽皖通高速(00995)是最强公路股,年初至今累升28%。本周讨论的则是另一只公路股:四川成渝高速公路(00107)。四川成渝股价上周出现突破,值得留意后续股价走势。

两扩容项目奠定增长基础

四川成渝在3月底公布业绩后,出现两支阴烛下跌,而导火线是第四季度业绩“变脸”。四川成渝2025年第四季度股东应占淨利润2.13亿元(人民币,下同),按年跌36.5%,相比第一至第三季度淨利润增加16.6%、24.1%、8.9%,第四季业绩断崖式下跌,影响因素包括计提7533万元信用减值损失,及城北出口高速收费期限在2025年9月届满,令到收入减少。

不过,证券界对四川成渝2026年的业绩展望有较正面期望,主要是3月份完成收购湖北荆宜高速公路的85%权益,即该项目可以在今年提供盈利贡献。荆宜高速于2024年度录得淨利润约1.92亿元。中金估计,荆宜公司今年有望提供2亿元的利润贡献。

中金指出,成乐高速扩容项目进入最后阶段,成雅高速扩容项目去年下半年已经动工,改扩建完成后,利好四川成渝业绩持续增长。华源证券提到,成雅高速扩容项目总投资约285亿元,四川成渝持股85%。工程完成后,一方面使到收费期限延长,还有机会依据新的投资成本核定更高的收费标准,成为长期价值增长奠定坚实基础。

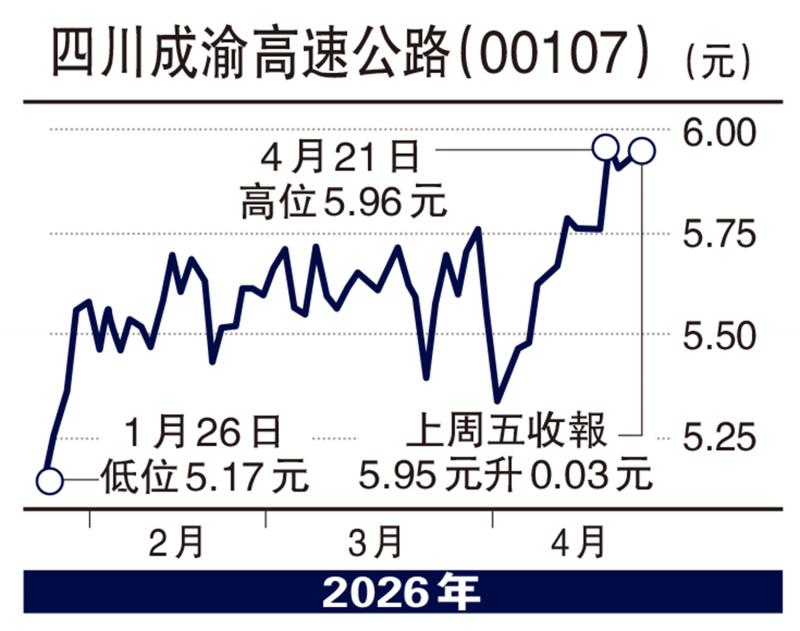

四川成渝股价去年7月曾出现一支突兀的大阴烛,烛身顶部为5.72港元;其后去年12月至今年4月中旬,股价每次升抵5.7、5.8港元水平便止步。上周二(4月21日)在增量成交下,股价上冲至5.96港元报收;翌日冲高见5.99港元,惟收市倒跌0.8%,报5.91港元;上周五收报5.95港元。这是关键时刻,若股价能企稳6港元以上,入市吸纳的赢面就十分高。止蚀方面,股价跌低于买入价一成便应沽出。

京公网安备11010502037337号

京公网安备11010502037337号