中国平安(02318)近日公布首季业绩,市场反应热烈,股价随即大幅反弹,反映投资者对其认可。事实上,平安交出一份亮丽的“营运成绩单”:归属母公司股东的营运利润达约407.8亿元(人民币,下同),同比增长7.6%,远高于市场预期;虽然归母淨利润因投资影响波动录得250.22亿元、同比下滑7.4%,但寿险、产险及银行三大核心板块的强劲表现,彰显了其综合金融模式的抗周期能力的独特性。

今次业绩亮点在于寿险及健康险业务的高质量转型成效。新业务价值(NBV)达155.74亿元,同比大幅增长20.8%,首年保费更激增45.5%至663.4亿元。这受惠于银保、社区金融服务及其他多元渠道的协同发力,相关渠道对NBV的贡献占比同比提升6.8个百分点,打破了以往对个险代理人单一依赖的格局。平安寿险及健康险的营运利润亦同步实现稳健增长,合同服务边际(CSM)保持韧性,显示长期价值创造能力持续强化。产险方面,保费收入同比增长6.8%,综合成本率优化至95.8%,业务品质进一步提升;平安银行则延续稳健态势,收入及利润双双正增长,资产质量保持良好,不良贷款率维持低位。

平安早前受保险板块因利率环境及权益市场波动而承压,投资者忧业务增长,不过今次业绩显示其多元渠道驱动NBV高增,证明“保险+服务”及康养生态战略有成效,凸显公司核心竞争优势。加上管理层对2026年全年NBV保持双位数增长的信心表态,再受投资者关注。

预期股息率维持5厘

从估值角度看,当前平安股价仍处于明显低估区间,市账率(PB)仅约1.0倍左右,远低于历史中位数;动态市盈率(PE)亦仅约7倍,预期股息率维持约5厘。随着寿险NBV持续增长、其康养生态深化赋能,A股走势回复平稳,投资收益率进一步改善。

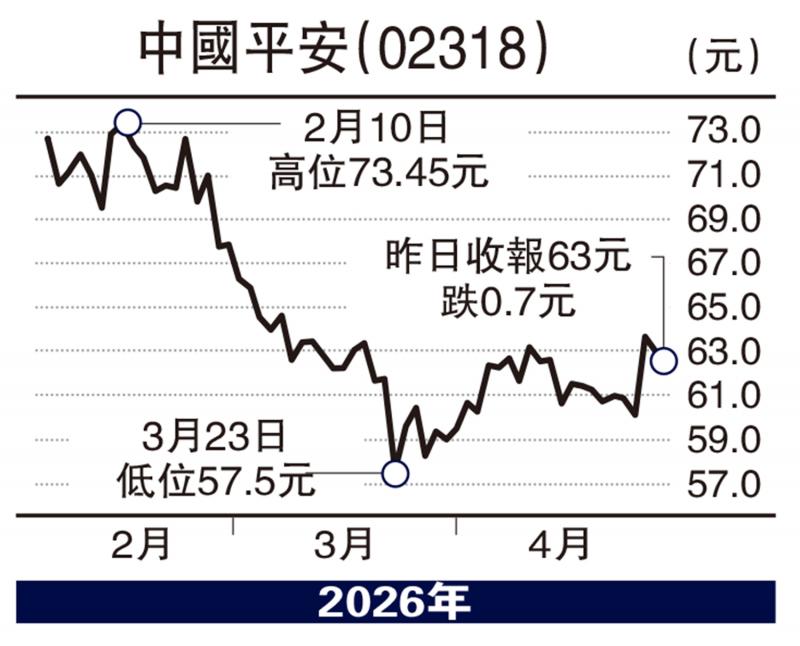

总体而言,平安首季业绩为今年全年业绩展开了一个好势头,而公司的稳健营运利润增长、多元渠道创新及科技驱动,展现出强大韧性。股价已在60元水平整固完成,有望反复挑战前期高位,建议伺机吸纳,作中长线持有。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号