香港财库局局长许正宇于4月14日表示,政府未来五年会每年发行约1600亿元至2200亿元的债券融资,提升政府发债上限至9000亿元。不少人担心,近年政府举债庞大,恐怕未来会出现债务危机。但许局长同时强调:“政府债务与本地生产总值的比率将维持在14.4%至19.9%,这水平仍远低于大部分先进经济体,属于非常稳健水平。”

当然,市民的担心有其原因,政府只要勇于回应是可以释除到疑虑的。香港特区政府由2019年开始大幅发债,现时债项规模逾4000亿港元,难免给市民增长太快的感觉。若“发行债券不当收入计”,政府这些年的赤字也高达千亿元以上,库房储备亦由逾1.1万亿元减少至最新约7000亿元水平。

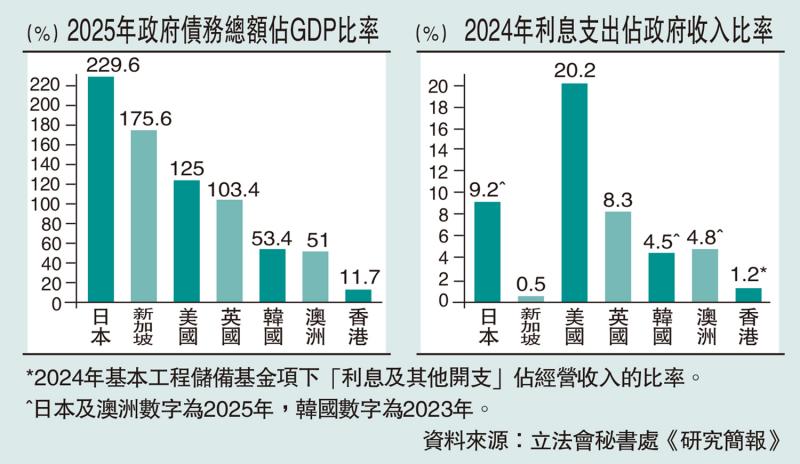

债务占GDP低于其他经济体

我们先来看香港政府债券现状(2025年)、预测(2031年)与其他国家的情况。截至2025年底政府债项约4146亿元,根据预算每年发行新债和偿还旧债,预测到2031年政府债项将逼近9000亿元水平。在政府债务占GDP比率上,日本是229.6%,美国是125%,新加坡是175.6%,香港则为11.7%的低水平。而香港政府利息支出占收入比率约1.2%,远比美国约20.2%为低。

深入分析后发现,香港债务增速有其特定原因:

首先,香港的确有核心工程需要驱动,北部都会区等大型基建未来五年年均开支更达1200亿至1300亿元,其中用于北都的土地及工程费用庞大。

其次,香港财政出现结构性资金缺口,连续多年的楼价调节,令地价收入持续处于低位。香港多年来实行的楼市逆周期措施,成功令住宅市场挤出泡沫。但此前的楼市低潮期令卖地收入插水式下跌,2025年仅约175亿港元,无法满足基建需求,发债是补充长远投资资金的合理方式。

虽然香港债务结构整体稳健,但也需留意一些潜在挑战:

(1)财务挑战,发债令淨收益下降,减去发债“收入”,财务仍在赤字状态,加上政府破天荒首次动用1500亿元的外汇基金,挑战巨大; (2)长远财政压力,人口老龄化、低生育率及AI技术冲击,将持续对公共财政构成结构性压力,发债并不可以解决到以上结构性问题,未来政府在财政和行政效率方面只会面对越来越大的挑战;(3)市民观感,社会对债务上升存在忧虑,要求提高基建融资透明度的呼声也越来越强烈,政府要努力说好“财政故事”了。

笔者十分支持政府的发债举措,但理财最重要是具有谨慎态度。这个谨慎态度,不单只官员要有,市民都要有。

(作者为祥益地产总裁)

京公网安备11010502037337号

京公网安备11010502037337号