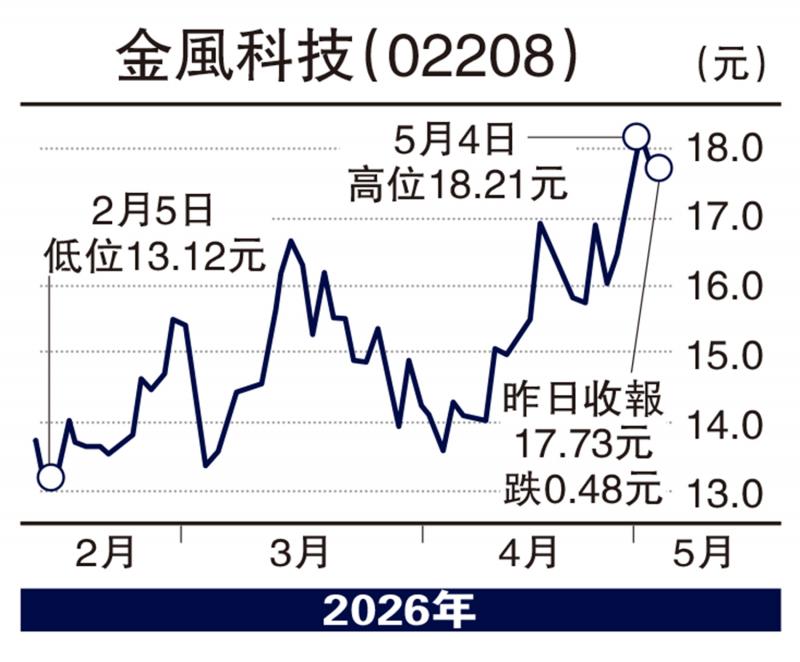

中东战火引发全球能源危机,凸显清洁能源日益重要,风电板块龙头之一的金风科技(02208)佳绩持续,近期股价跑赢大市,与历史高位18.49元仅一步之遥,不妨趁调整时吸纳,有力迭创新高。

今年首季度,按中国会计准则,金风收入154.85亿元人民币,按年上升63.5%,主因是风机及零部件销售规模增加;纯利9.07亿元人民币,按年增长59.7%。

截至今年3月底,全国累计发电装机容量39.6亿千瓦,按年增长15.5%。其中,太阳能发电装机容量增长31.3%至12.4亿千瓦;风电装机容量则增长22.4%至6.6亿千瓦。

另一方面,中国电力企业联合会发布《2026年第一季度全国电力供需形势分析预测报告》,今年内地宏观经济料会继续保持平稳增长,拉动电力消费需求平稳较快增长,估计全国全社会用电量10.9万亿至11万亿千瓦时,按年增长5%至6%。

至于新增发电装机今年可望超过4亿千瓦,其中新增新能源发电装机料逾3亿千瓦,估计太阳能发电装机规模将首次超过煤电,年底风电和太阳能发电合计装机规模将达到总发电装机一半。

花旗调升目标价至20元

早前,花旗发表研究报告表示,基于风电场出售带来的投资收益增加,上调金风2026至2028年淨利润预测8%至9%,重申给予“买入”评级,目标价则由18元提升至20元。

金风预测市盈率约25倍,市账率1.7倍,股息率仅1.7厘,基本因素尚可接受,但H股相对A股股价大幅折让逾44%,随时吸引北水垂青。

京公网安备11010502037337号

京公网安备11010502037337号