美国AI企业急切需要在算力军备竞赛与商业可持续性之间寻找平衡点。本周有媒体爆料,年初以来,OpenAI内部设定的多项关键增长目标均未能达成。消息引发美股恐慌,芯片股挫,与OpenAI业务关联紧密的科创巨头股价亦受冲击。

2026年被资本市场看作是“AI上市大年”,包括SpaceX(旗下资产包括xAI)、OpenAI、Anthropic在内的多家明星企业都有计划于年内完成IPO。此前,OpenAI一直占据AI营收、公司估值等指标的头把交椅,但在行业加剧内捲的背景下近期出现了掉队迹象。

具体而言,ChatGPT原定于2025年底前实现10亿周活跃用户,但该内部目标未能达成;2025年全年营收目标与2026年初多个月的月度营收目标也双双落空;ChatGPT在生成式AI领域的流量份额亦从一年前的86.7%骤降至64.5%。

究其原因,在编程工具和企业市场这两大业务板块,ChatGPT正面临着Anthropic的猛烈攻击。数据显示,2026年3月的新增AI采购中,65%的企业选择了Anthropic,选择OpenAI的仅占32%;而在代码生成领域,Anthropic的Claude Code则占据了42%-54%的市场份额。

竞争对手后来居上

更为致命的是,Anthropic的吸金能力要远超OpenAI。据悉,ChatGPT拥有超过9亿周活跃用户,但其中98%属于免费用户。这意味着,2%的付费用户在为另外98%的用户买单。形成鲜明对比的是,Anthropic营收占比的80%均来自企业付费用户,单位营收的算力成本远低于OpenAI。

正是由于收入结构与商业模式的差异,资本对于两家公司的前景悄然发生转变。截至今年4月,Anthropic估值已突破1万亿美元,而OpenAI大概在8520亿美元的水平。

上述报道还有一个关键细节,OpenAI首席财务官Sarah Friar在公司内部发出警告,如果公司营收增速无法跟上算力支出的节奏,公司可能无力承担此前签订的约6000亿美元数据中心合同。

这两年为了应对算力短缺挑战,OpenAI创始人Sam Altman纵横捭阖,先后与英伟达、甲骨文、AMD等科网巨头签署算力协议,合同规模远超自身营收水平(2024年为37亿元)。在此基础上,多家公司之间搭建了一套现金流内循环体系,AI基建规模借此快速增长。

垫资手法类似恒大

笔者去年10月9日撰文《硅谷巨头正炮制资本泡沫》曾对此做过点评:如今美股行情完全由“AI叙事”支配,并形成了强大的市场惯性,即资本开支愈高、股价涨幅愈大。硅谷巨头类似“梯云纵”般的表演令人炫目,AI产业的发展空间仿佛没有上限。

但OpenAI如何解决资金问题呢?一方面,公司开创性地发明了“股权换芯片”交易,如先向AMD大规模采购芯片,再免费接受AMD最多1.6亿股的认股权证,实质上AMD变相为OpenAI提供了融资支持。另一方面,OpenAI还善于将行业远景转化为现时购买力,说服供应商们以嵌套交易的方式进行“垫资”。熟知内房的朋友应该知道,这是典型的“恒大模式”。

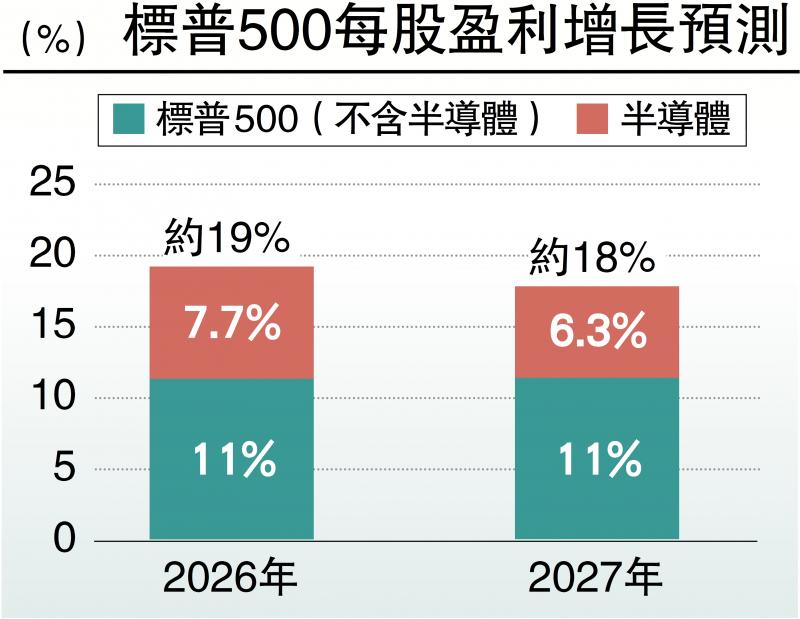

一旦OpenAI无法履行算力采购合同,并拖累其上市计划,无疑会波及美股整体行情。如今美国AI板块的高估值,主要就是依靠科创巨头的资本支出硬撑着。统计显示,2026年以来,半导体行业贡献了约75%的美国科技股每股收益(EPS)增长,并为市场增加了2.2万亿美元的市值,占总增量的84%。若剔除半导体行业,2026年标普500指数的EPS增长率将从19%降至约11%(见配图)。

京公网安备11010502037337号

京公网安备11010502037337号